为什么加上dep就从利润表转成了现金流量表

如图 李老上课的截图

王园圆_品职助教 · 2021年12月03日

嗨,努力学习的PZer你好:

同学你好,这是一级的知识,并不是+Depreciation就可以转化成CFO,还需要把WCInv考虑进去哦

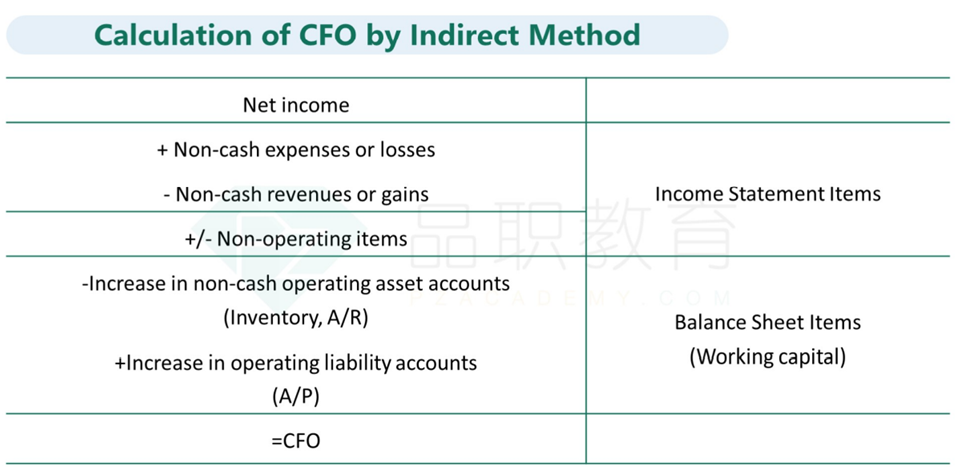

以下附上一级的截图

原理就是,Net Income是权责发生制,而CFO是收付实现制,所以我们需要把NI中非现金的收入,费用都进行还原,才可以计算出真实的公司当期由于经营收到的现金流。

具体的

由于Depreciation并不是真实付出的现金流(以上表中是指Non-cash expense),所以从NI调整到CFO时首先需要加回——+Dep。

其次,短期资产中,由于利润表中的营业收入不一定是现金收入:如应收账款当期的增加,就说明营业收入中有一部分是非现金收入,就需要减去——-ΔAR;利润表中的营业费用也不一定完全反映了经营的现金支出:如存货当期增加,则说明当期购入了更多的存货,但是却没有在营业费用中体现这部分现金支出,就需要增加现金支出项,即减去更多现金费用——-ΔInventory。短期负债中,预收账款的增加,说明当期收到更多跟经营相关的现金,但是不会反映在营业收入中,需要加回——+ΔAdvance from customers;应付账款的增加,说明当期支付了更少的为经营产生的现金,是当期的营业支出的节省,所以需要加回——+ΔAP

以上四项:-ΔAR-ΔInventory+ΔAdvance from customers+ΔAP正好是current asset中的经营性资产和经营性费用,把最前面的负号提取出来,正好是-(Δcurrent non-operating asset -Δcurrent non-operating liability),也就正好是-WCInv。

----------------------------------------------加油吧,让我们一起遇见更好的自己!