开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

洋洋丫 · 2021年11月29日

信用风险损失分布是肥尾、高峰、左偏的吗?左偏应该是指positive skew吧?为什么老师讲的是negative skew呢

品职答疑小助手雍 · 2021年12月01日

对,我知道你是考二级,我想表达的就是这个意思,记住信用风险的特征就行了,其他那些不用担心。

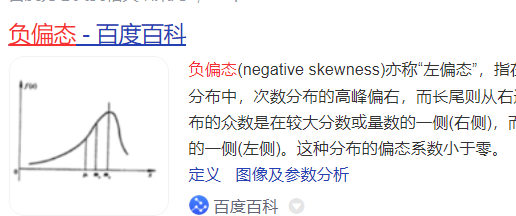

同学你好,拿左偏说,左偏的左边尾巴会比较长,也会比较细。一般来说,右边尾巴会比左边肥一些,不过也可能右边就没有尾巴。

这左偏右边哪边尾巴肥的问题在一级也不会考的,也没办法考,顶多算课外拓展了。

洋洋丫 · 2021年12月01日

我是考二级老师,那我就记着credit var是肥尾+左偏就可以了吧

品职答疑小助手雍 · 2021年11月30日

同学你好,左偏是负偏态。

洋洋丫 · 2021年11月30日

老师,请问一下左偏和右偏的尾巴哪边是肥尾呢