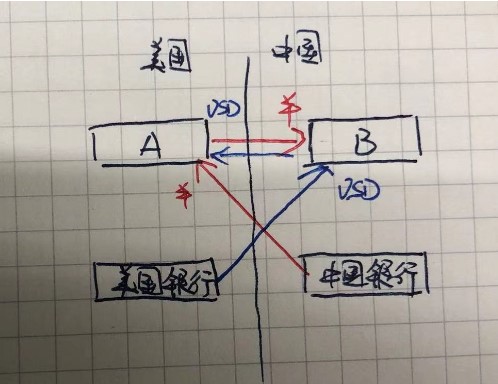

请问老师,为什么currency swap做Pricing的时候不考虑期末汇率ST,但Valuation到t期间的时候要用St换汇呢?

按照基础班讲的,Pricing的期末换回NP时,本币和外币都没有离开本土,所以不受汇率影响,用s0。但valuation的期间t也没离开啊,为什么用st?

谢谢老师。(做题能记住但原理模糊)

lynn_品职助教 · 2021年11月29日

嗨,爱思考的PZer你好:

首先,currency swap的pricing(指定价,非市场报价)就等同于计算currency swap的valuation。

其次,求currency swap的valuation,用的是画图求现金流现值的方法。

----------------------------------------------加油吧,让我们一起遇见更好的自己!

lynn_品职助教 · 2021年11月29日

嗨,从没放弃的小努力你好:

举个例子 “如果某公司可以借到A货币,但实际需要B货币,那这家公司进入的swap就是在期初收到B货币,这一笔就是principal,而期间的现金流是收A货币利息,支B货币利息”。所以,currency swap 的本金可以理解为作为计算期间利息的基数,汇率是合约开始时就确定的s0,但期间支付的货币利息是货真价值的cash flow,需要用支付时点的汇率计算呢。

----------------------------------------------努力的时光都是限量版,加油!

Carol · 2021年11月29日

老师您的解释我还是不太懂…比如以基础班example1的USD-AUDswap为例,算60时间点value的时候,是(coupon+NP)/st,如果您说每期利息是真实发生的现金流要用st,NP不是真实发生的现金流吧,也用了st啊