请问:第42页第5.7题,为什么最后计算CVA是将三年的CVA想加?在计算PD的时候不都已经是累积的PD了吗?没太明白。

李坏_品职助教 · 2021年11月28日

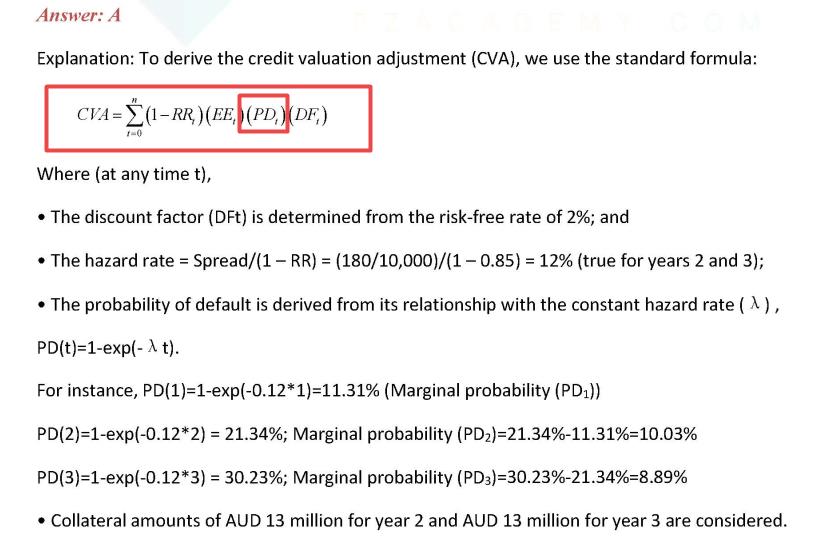

嗨,从没放弃的小努力你好:

答案里的PD其实是Marginal pd,比如Year 2的10.3%意思是在第二年违约(第一年没违约)的概率。同理,Year 3的8.89%就是第三年的marginal pd。这里用的不是累积的PD:

----------------------------------------------

加油吧,让我们一起遇见更好的自己!

hillock1122 · 2021年11月29日

明白了,那是不是我直接用3年的累积违约概率(30.23%)带入到通过PV(EL)计算CVA的公式,结果一样的?

hillock1122 · 2021年11月29日

另外,我用4.2%=π(1-65%),求出π也是等于12%的,因为PD恒定,所以我用第三年的CDS spread计算一样可以,对吗?