开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

洋洋丫 · 2021年11月28日

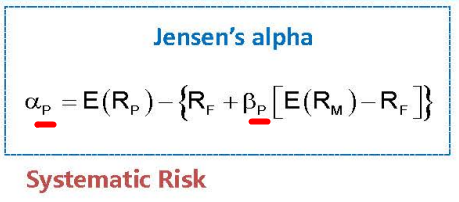

投资风险经典题第26页1.9题,计算Jensen's alpha时用到的beta不应该是与市场风险的beta吗?为什么是用与portfolio的beta?

DD仔_品职助教 · 2021年11月28日

嗨,爱思考的PZer你好:

同学你好,

Jensen alpha就是对于资产P,市场给出的预期收益率,减去通过CAPM模型算出来的合理收益率。

P资产的合理收益率肯定是通过P资产自己的beta决定的,所以用的是这个portfolio的beta。

----------------------------------------------加油吧,让我们一起遇见更好的自己!