老师您好,

在covariance-stationary series 的检验中。

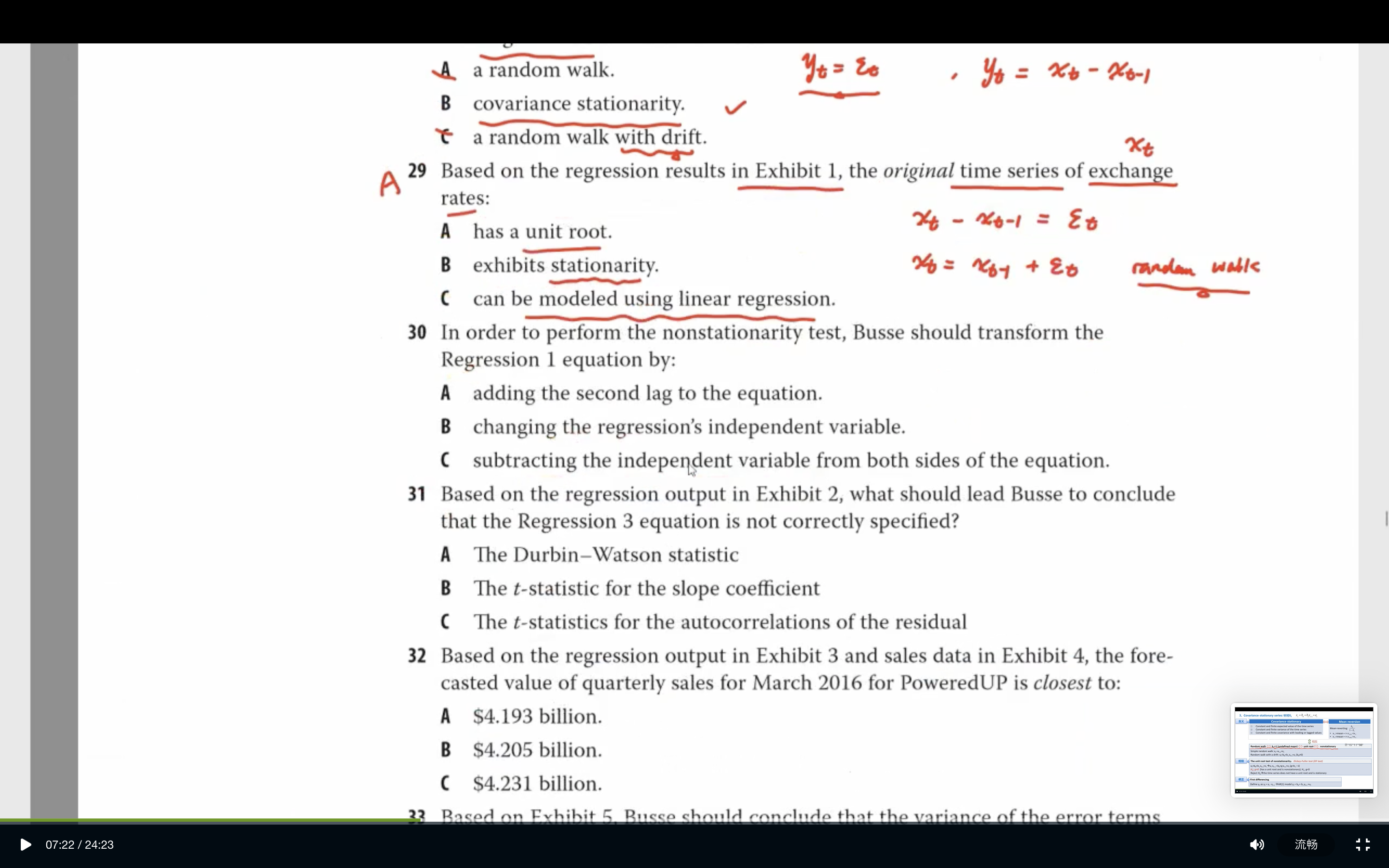

随机游走是指 Xt = Xt-1 + Et

我有一个疑问, 既然是Xt-1 + 随机项 = Xt , 那么Xt是可以通过Xt-1推导的吗?

因为加的是一个随机项目, 任何两个相邻的数相减, 都会有一个残差, 但是这个残差是没有规律的, 因此不能说明Xt 可以用Xt-1来推导的呀?

比如Xt = Et, 这样才是stationary的。 eg: 其中X1=7, X2 =3, 那么 E = 4, 前后两个数也都有一个残差项。

我没有太明白 Xt = Xt-1 + Et 和 Xt = Et,的区别。

因为我觉得Et是残差项, 随机的, 那么任何两个前后相邻的数, 都会有一个随机的残差。 所以不存在Xt-1 能推出Xt 。

我不知道有没有表达清楚。

第二个问题是, DF 检验里为什么被择假设是 g<0呢,

谢谢老师。