这道题还是没理解,老师可以再讲解一下么?

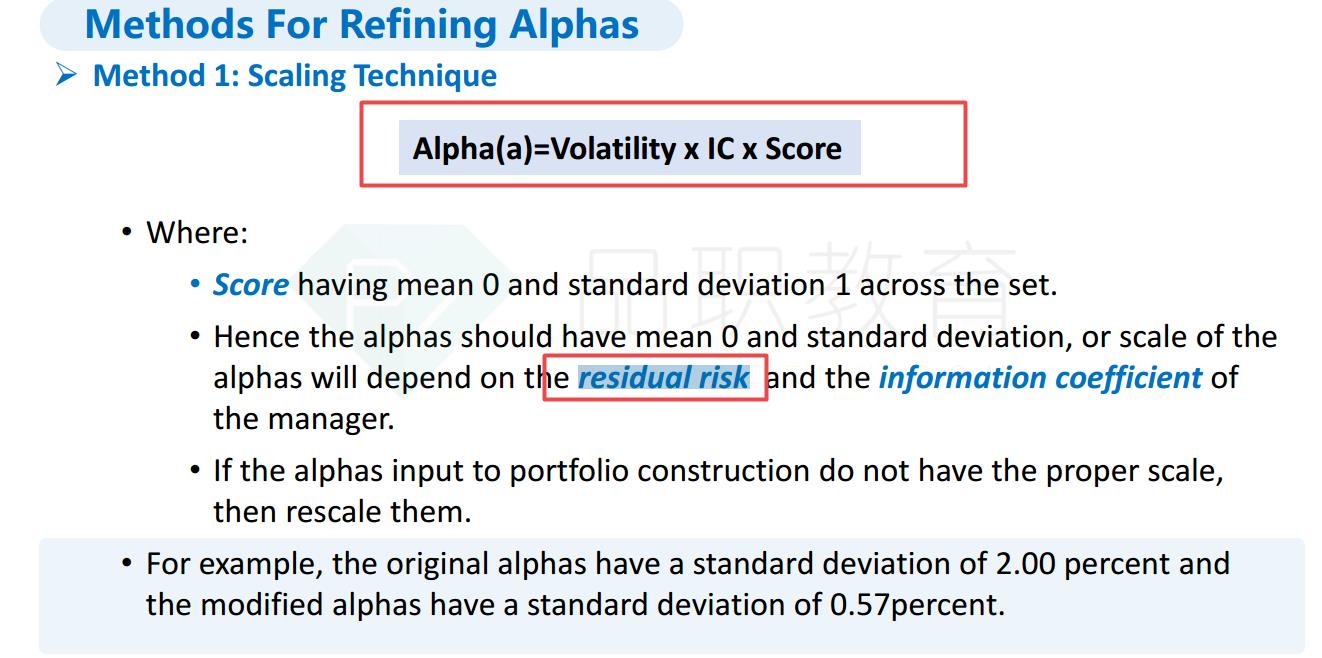

第一步求出Stock α=IR*σ=IC=σ=9%*18%=1.62% 这个明白了;

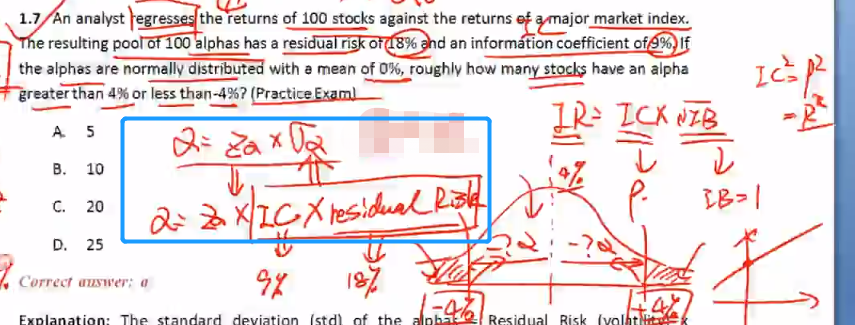

第二步怎么得到置信区间是95%?

李坏_品职助教 · 2021年11月26日

嗨,努力学习的PZer你好:

同学 麻烦提供一下经典题的页码或者section编号,因为risk management里面很多section都有1.7.题。

如果你说的是Section 1里面的1.7,这个题目第一步是先求α的标准差 = IC * residual risk 约等于 2%。

因为这里问的是4%和-4%之间,正好差不多是正负2倍的standard deviation(标准差)的范围内。这个和1.96个标准差的范围差不多,也就是双尾的95%置信度。 大约有95%的样本会落在正负2个标准差范围内。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

noemie · 2021年11月26日

老师ic*residual risk=α的标准差是怎么推导出来的?