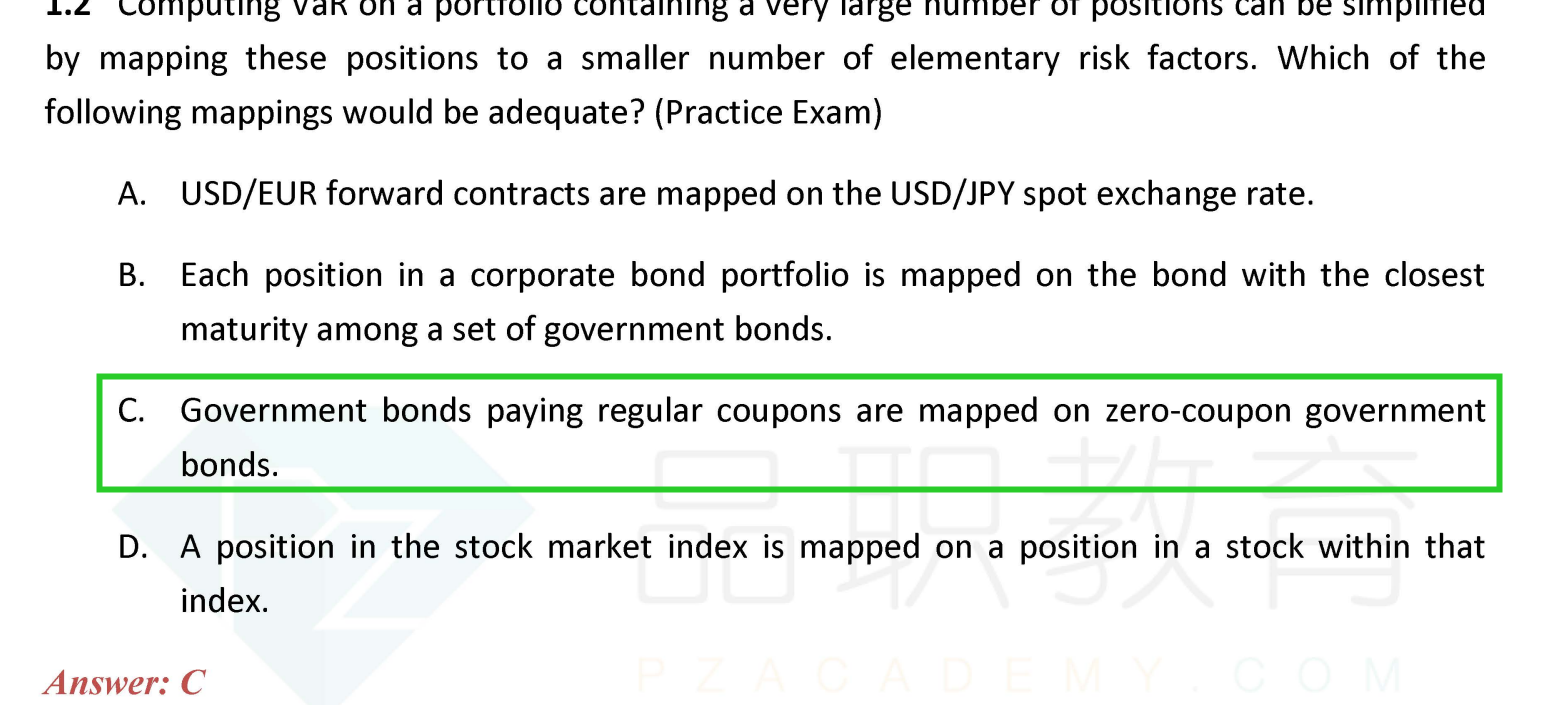

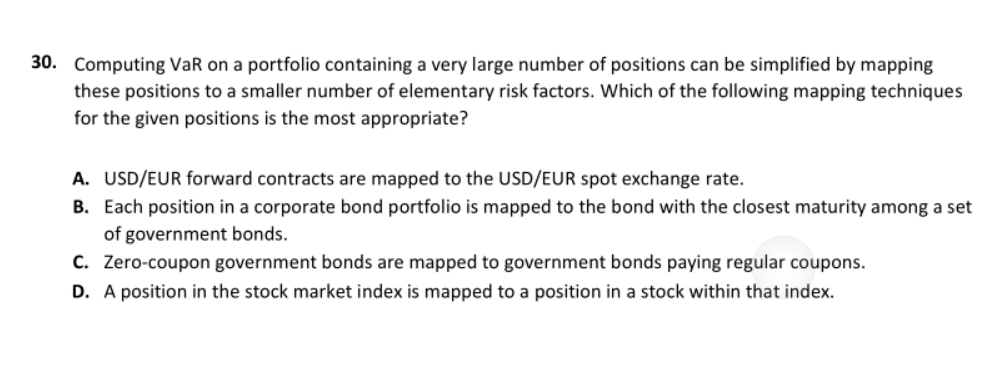

2021 practice exam 30题 A C两个选项是不是都是对的?mapping的大原则是基于相同的风险因子:

A选项只有一个风险因子就是USD/EUR的汇率变动风险

C选项中零息政府债券map到付息政府债券为什么是不对的呢?是因为风险因子增加了还是因为风险因子不匹配?

DD仔_品职助教 · 2021年11月26日

嗨,爱思考的PZer你好:

C是不对的,这个题和我们经典题里的mapping 1.2基本一样,同学可以做个比较来看:

首先看经典题的C

这个选项是把付息的政府债,mapping到了政府零息债券上,这是完全可以的,因为付息的政府债,其实就相当于各个不同期限的零息债券结合在了一起。

而这道题的C和上面选项说的是相反的,把0息的政府债mapping到付息的政府债上,这个0息政府债就没有期间的现金流,它再怎么mapping也不能由付息的政府债组合而成,所以是factor考虑多了,0息政府债并没有那么多factor需要考虑。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!