你好,下面的图是何旋老师在讲section 8经典题的推法,这道题其实在Section 3-1.2也出现了,只不过3年违约变2年,但是那道题好像用底下这个算法算不出来,只能用prefer risky bond的思路做,请问这是为什么?

DD仔_品职助教 · 2021年11月26日

嗨,努力学习的PZer你好:

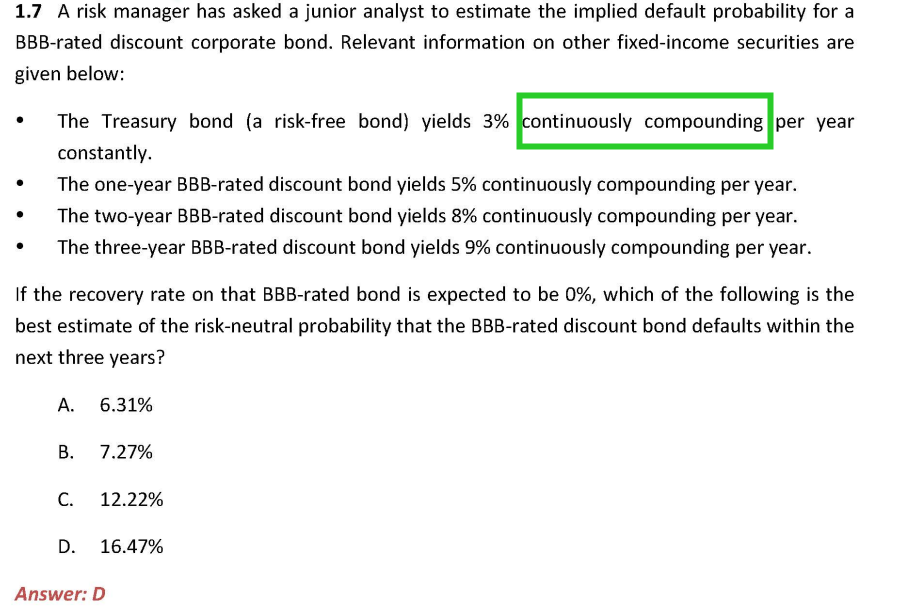

1.7他是连续复利的,我们可以用简便的YTM-rf=PD*LGD来计算,也可以用1.2的方法来进行计算。

那也就是e^3%*3=(1-PD)*e^9%*3 得出PD=16.47%

对于连续复利的形式,这两种都可以。

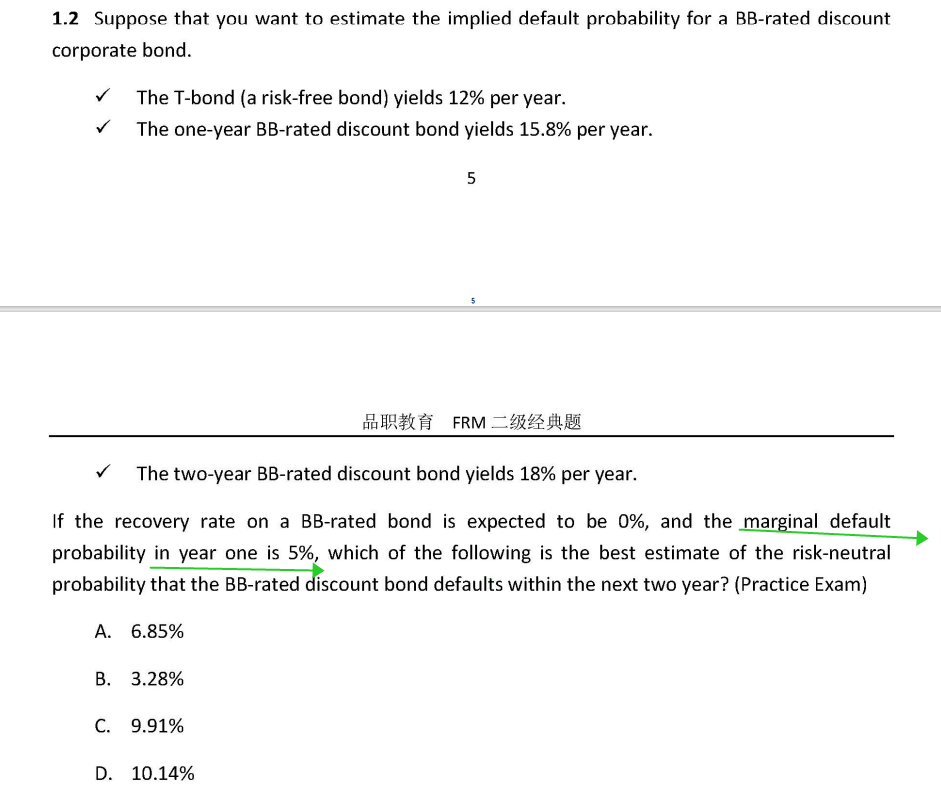

1.2不是连续复利,给出来的利率是年化的,并且还给多了一个限制条件,就是marginal PD in yr 1 是5%,如果我们用YTM1-rf=PD1*LGD,带入YTM1=15.8%,可以算出PD1=3.8%,这和题目给出来的5%不一样,说明我们不能用这个方法来做,跟题目给出来条件不匹配。如果用YTM2-rf=PD*LGD,PD=6%,用公式1-(1-6%)^2=11.64%算不出来答案的。

只能用最原始的方法来做。

就是将2年看做一个整体,如下图

这类题型,建议同学都用这种方法来做,不会出错,也不用判断到底能不能用。

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!