DD仔_品职助教 · 2021年11月25日

嗨,从没放弃的小努力你好:

同学这个题说的不是长期短期啦,说的是过去和现在。

题目描述的情况是,因为过去的波动大,目前波动小,所以会担心低估VaR。

问,跟age weighted相比,哪一个会高估风险?

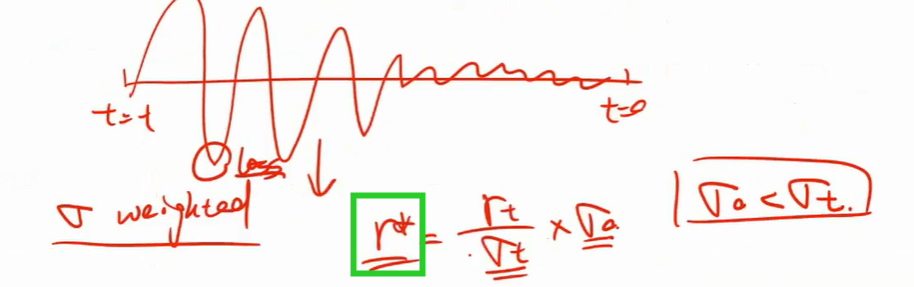

B是用volatility weighted,volatility weighted是根据今天的波动σ0调整过去的rt到r*,那么今天的波动σ0小于过去的波动σt,经过这么一调整(如下图),也就导致过去本来很大的损失rt,变成了不那么大的损失r*了。

过去的return全部都被调小了,那么VaR也就会被低估。所以不选B

----------------------------------------------加油吧,让我们一起遇见更好的自己!