DD仔_品职助教 · 2021年11月25日

嗨,从没放弃的小努力你好:

同学是这样理解的,我们目前手里拿的是equity portfolio,想要通过购买asset A来进行对冲。一般而言,我们手里拿了个risky asset,比如说债券或者股票组合都行,我们想要对冲,就会去在买一个大盘收益率产品,也就是market portfolio。所以在这里,A就是一个类似大盘的产品,我们才会得到题目里老师写出来的这个公式。

题目里给出来的俩个σ的大小,也是A小于P的,也可以看出来其实A就是类似大盘的,因为一般大盘波动都会更小一些,因为大盘是涵盖了股票市场所有有代表性的几百只股票,整体的波动率会小于只有几只,几十只的portfolio

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!

DD仔_品职助教 · 2021年11月25日

嗨,努力学习的PZer你好:

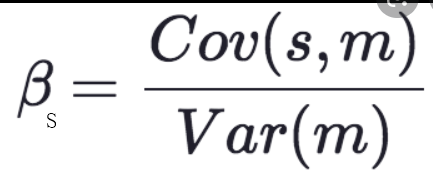

beta最原本的公式是:

cov(s,m)=ρ*σs*σm

带入上式,βs=ρ*σs/σm

这个题里P就是s,A就是m

这个题不用调换分子分母呀,因为已知的式子是

delta P*P=delta A*A

已知P是100,我们现在求A

根据题目描述,P和A的相关关系是0.6,P组合变动1单位,A变动0.6个单位

A*σA=σP*P*ρ

A=σP*P*ρ/σA

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

Jard · 2021年11月25日

带入上式,βs=ρ*σs/σm 这个题里P就是s,A就是m 这个我还是不怎么理解,公式里σs是个股,σm是大盘,为何这个题里P就是s,A就是m(我理解的是这个题P对标大盘,A对标个股)。谢谢老师!