NO.PZ2020033003000106

问题如下:

The credit VaR of mezzanine and equity tranches may have different changes with continuously increasing default probability. If default correlation is assumed to be constant, which of the following most accurate describes the changes?

选项:

Equity VaR

Mezzanine VaR

Increase

Increase then decrease

Increase

Decrease then increase

Decrease

Increase then decrease

Decrease Decrease then increase

解释:

C is correct.

考点:Structured Credit Risk

解析:

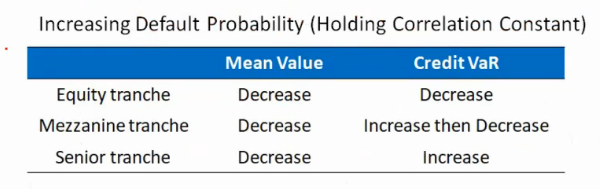

Equity tranche 作为首当其冲的那一层,PD 上升时它肯定被牺牲掉了,所以再怎么上升也与他无关,波动率反而降低了,Credit VaR 是下降的。

Mezzanine tranche 在就是违约率低的时候,全都由equity挡子弹完全足够,Mezzanine 更像Senior,此时 PD 上升,波动率就会上升,Credit VaR 升高;违约率高的时候更像 Equity,此时 PD 上升,同上,Credit VaR 是下降的。

题目解释说的道理我明白,但是我有一个疑惑,就是VaR本来表是的是损失金额, 那当PD持续上升时, Equity VaR会上升直至全部损失, Mezzaine VaR会上升直至全部损失。 虽然我明白波动率对VaR的影响,但是考虑到PD一直上升,每个层级在一定概率下的最大损失都会是这个层级的全部。 所以为什么答案不是, 上升然后不变, 上升然后不变 呢?