嗨,努力学习的PZer你好:

【期权定价】

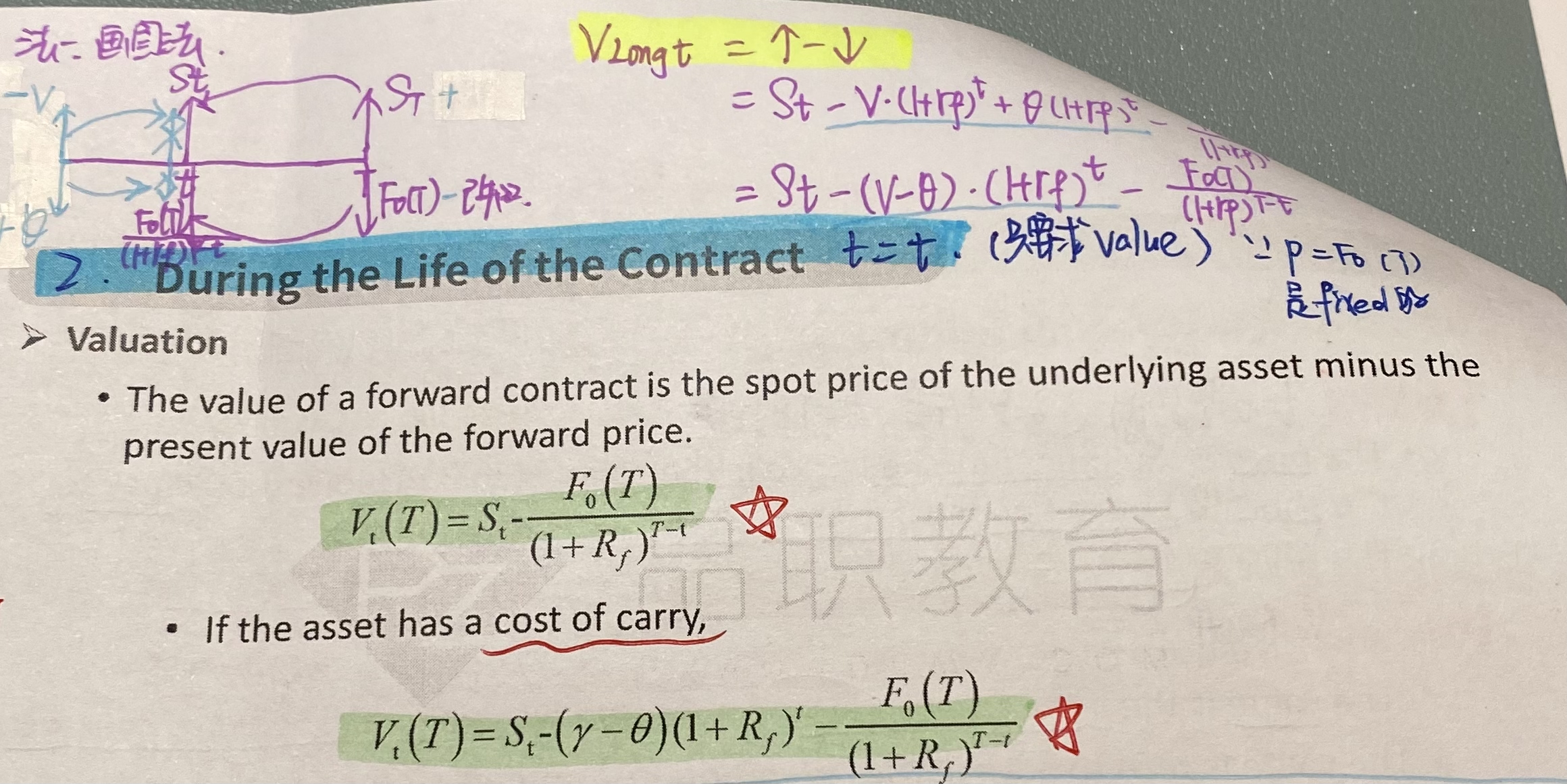

1.第一个绿色的公式是针对long的情况吧,short的是不是直接是负数的这个?—— 对的,针对long方。short方的value + long方的value = 0

2.以及变黄的这个公式如何解释,为什么long的价值等于流入➖流出 —— 整个衍生品定价都是基于无套利原则,也就是说定出来的价格既不是低的价格也不是高的价格而是等于流入的现金流减去流出的现金流的现值。举个例子,签订一份foward合约,1年后可以拿到10块,那么这份合约在T=0时刻,就应该等于10元按risk free rate折现的现值。所以对于long方,value = 支付的合约价格 - 后续收到的现金流的现值。

【FRAs的标的物】

LIBOR是离岸美元利率还是伦敦同业利率哦?根据名字应该是后者吧,但是看描述也提到了欧洲美元概念。—— LIBOR,即伦敦同业拆借利率,是大型国际银行愿意向其他大型国际银行借贷时所要求的利率。通常用于商业银行在伦敦银行内部,交易非存于美国银行的美元中使用。

【FRAs合成】

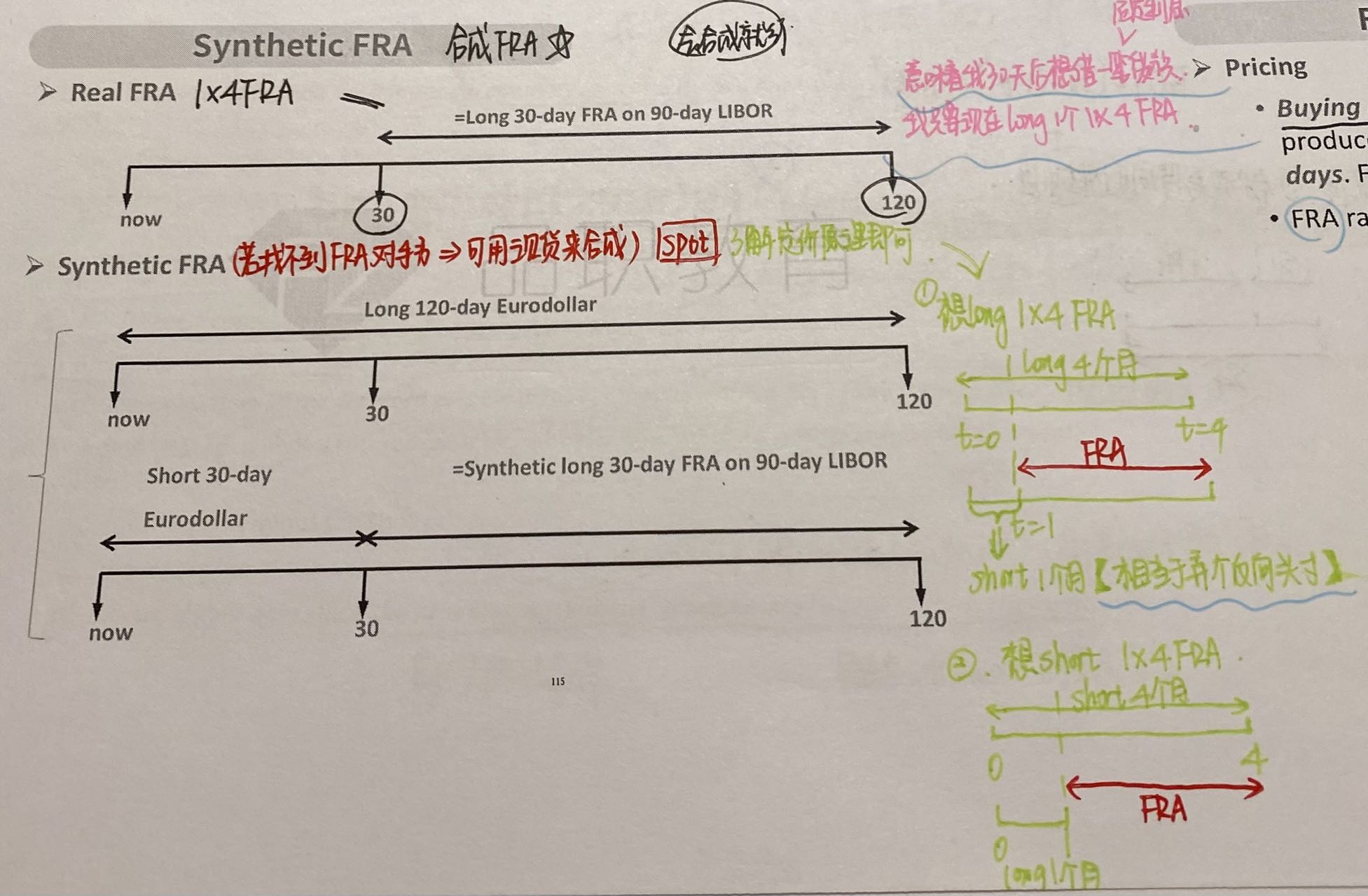

是不是我写错了…红色部分应该是loan(相当于想三个月后借一笔loan),不是FRA吧?有点看不懂这个合成原理了。—— 红色部分是loan,即FRA合约中,拟于1月后开启的三个月借款中的那笔为期三个月的借款。

【swap的期间定价】

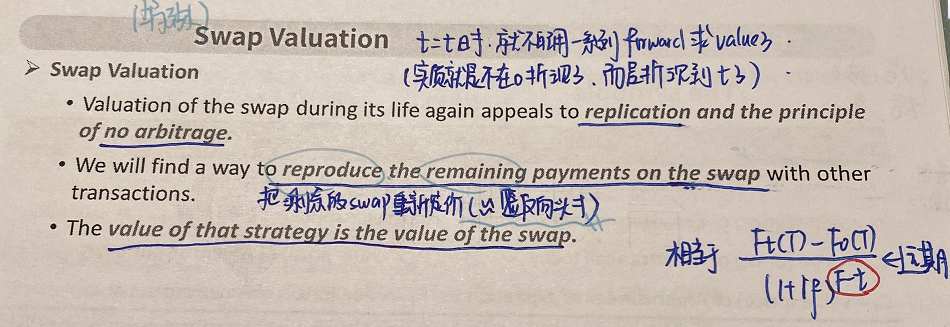

期间定价为什么相当于签反向头寸?以及右下角的这个公式有点看不懂了,麻烦解释下

—— 签反向合同,是我们在求swap合约的 value的时候做的假设。我们在求衍生品合约的value的话有两种求法,第一种方法是通过画图按照现金流折现的算法算。第二种是通过假设签反向对冲合约的算法算。他的原理是这样的:比如说我3月1号签了一个合约,约定5月1号花5块钱买一个苹果。在今天,我想看下我签这个合约是赚时亏,那我就可以在市场是签一个反向对冲合约,也就是签订一个5月1号卖一个苹果的合约。这样就相当于我在今天就把我原来签的合约平仓平掉了。原来签的合约赚多少亏多少我今天就确定了。那原来签署这份合约带给我的价值就等于:今天我签署的对冲合约,也就是5月1号卖苹果收到的钱-我3月1号签署合约约定的5月1号买苹果付出的钱。

—— 右下角的合约就是重新开启的新合同的执行期,于t时刻开始,签订到T时刻。这里是把T时刻这份合同的现金流折现到t时刻。

【美式期权】

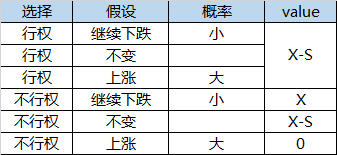

美式期权提前行权对put永远是有好处的,因为put的payoff有下限,这句话怎么理解?—— 因为在绝大多数情况下,股票价格都会上涨(通货膨胀+无风险利率),标的物本身价格又是有下限的(下限为0),也就是说看跌期权最大的收益也就是执行价X。如果在还没有到到期日时,行权已经可以获得确定的收益X-S了,那么就有两种选择。行权or不行权,收益情况如下。

所以对于理性人来说,不行权的期望收益是小的。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!