问题1、老师modified duration=Macaulay duration/(1+y),这个y是YTM对吗?YTM是按年来计的吧?下面这个例题说到了,如果是半年付息一次就是要y/2,这个semi-annual的话是会影响这里用YTM计算modified duration的是吗?这个地方该怎么理解?

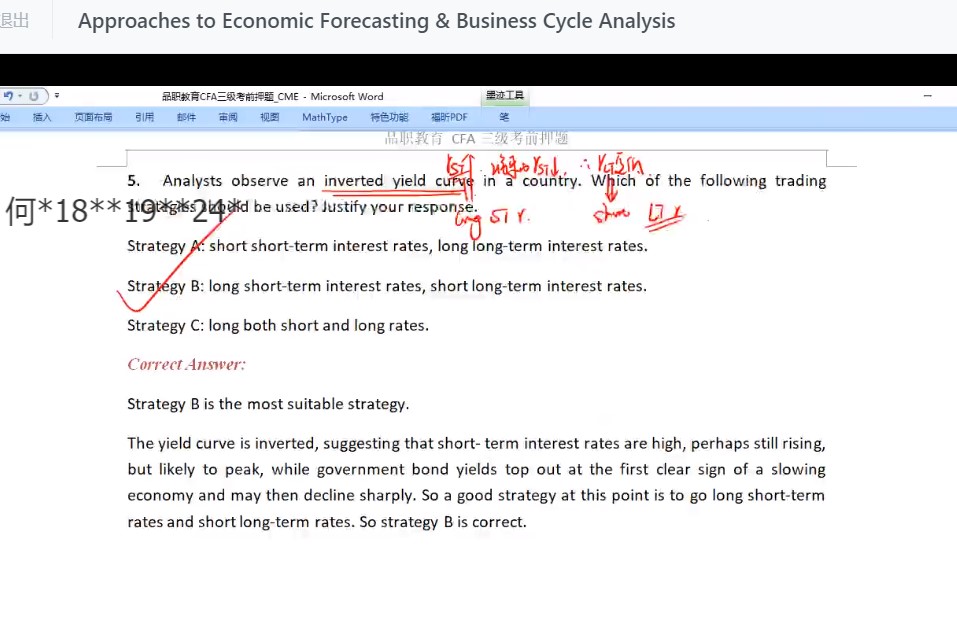

问题2、老师这个例题long interest rate是啥意思啊?我记得二级讲过long int rate就是borrow money,那么就是要付利息的,如果r高的话,那么借钱要付更多的利息,是不好的事情,而下面的这个题的意思long int rate是获得这个int rate带来的利息的意思吧?那是不是有点矛盾啊?