伯恩_品职助教 · 2021年11月22日

嗨,努力学习的PZer你好:

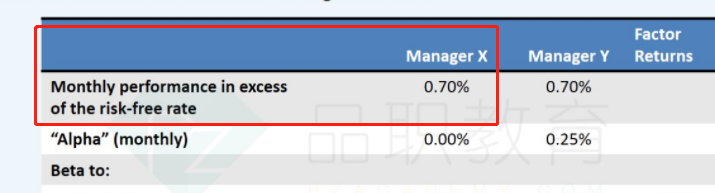

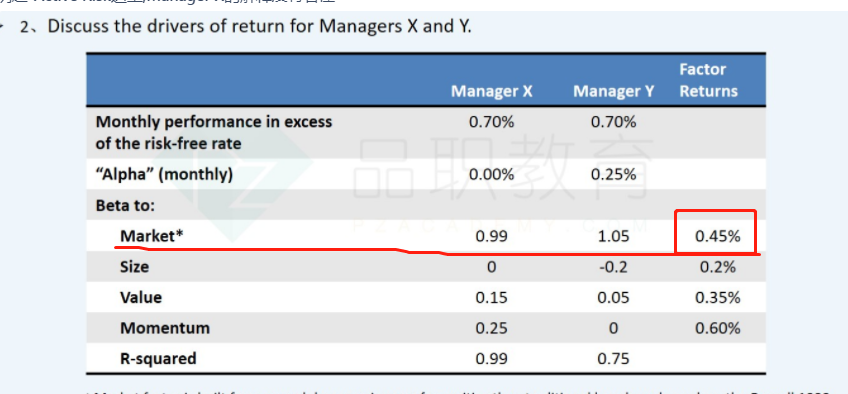

同学你好,这里是对比X自身超越无风险的收益和市场自身的的收益之间的α,X超越无风险收益的值是0.7%

市场自身的收益是0.45%,这里解释一下,为什么不是0.99,这个0.99是X利用market而产生的收益,为什么比market的收益高?可能是用了杠杆。总之这里用0.45%

然后两个值做差,等于0.25%

----------------------------------------------加油吧,让我们一起遇见更好的自己!

AL · 2021年11月22日

老師 這個0.99 不是beta 嗎 sensitivity? 謝謝

AL · 2021年11月22日

Factor return 乘以 beta 為啥不是0.7 呢