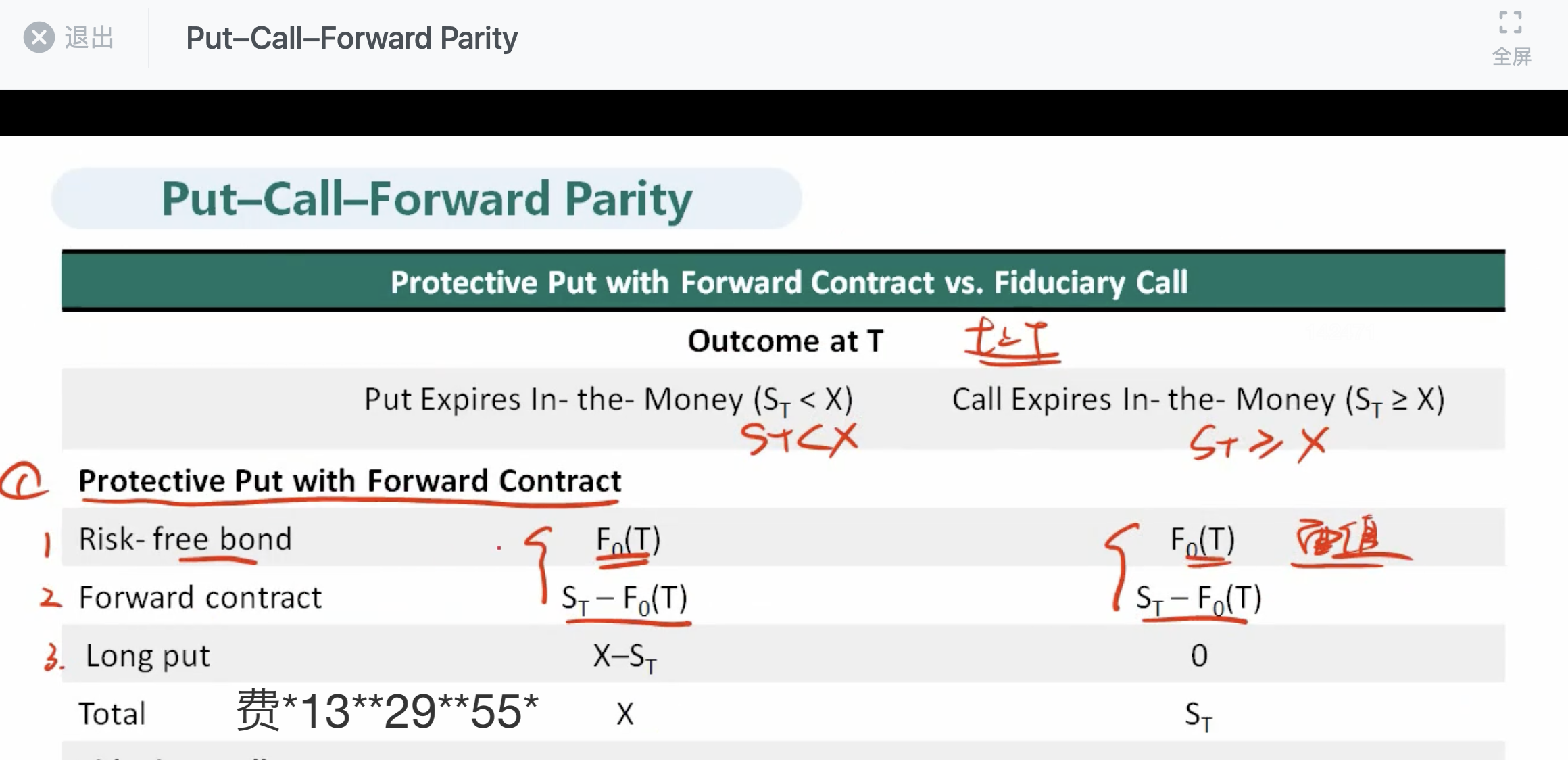

【买卖权恒等式】

T时刻无风险债券的payoff不应该是F0(T)再减去期初购买债券的成本么?

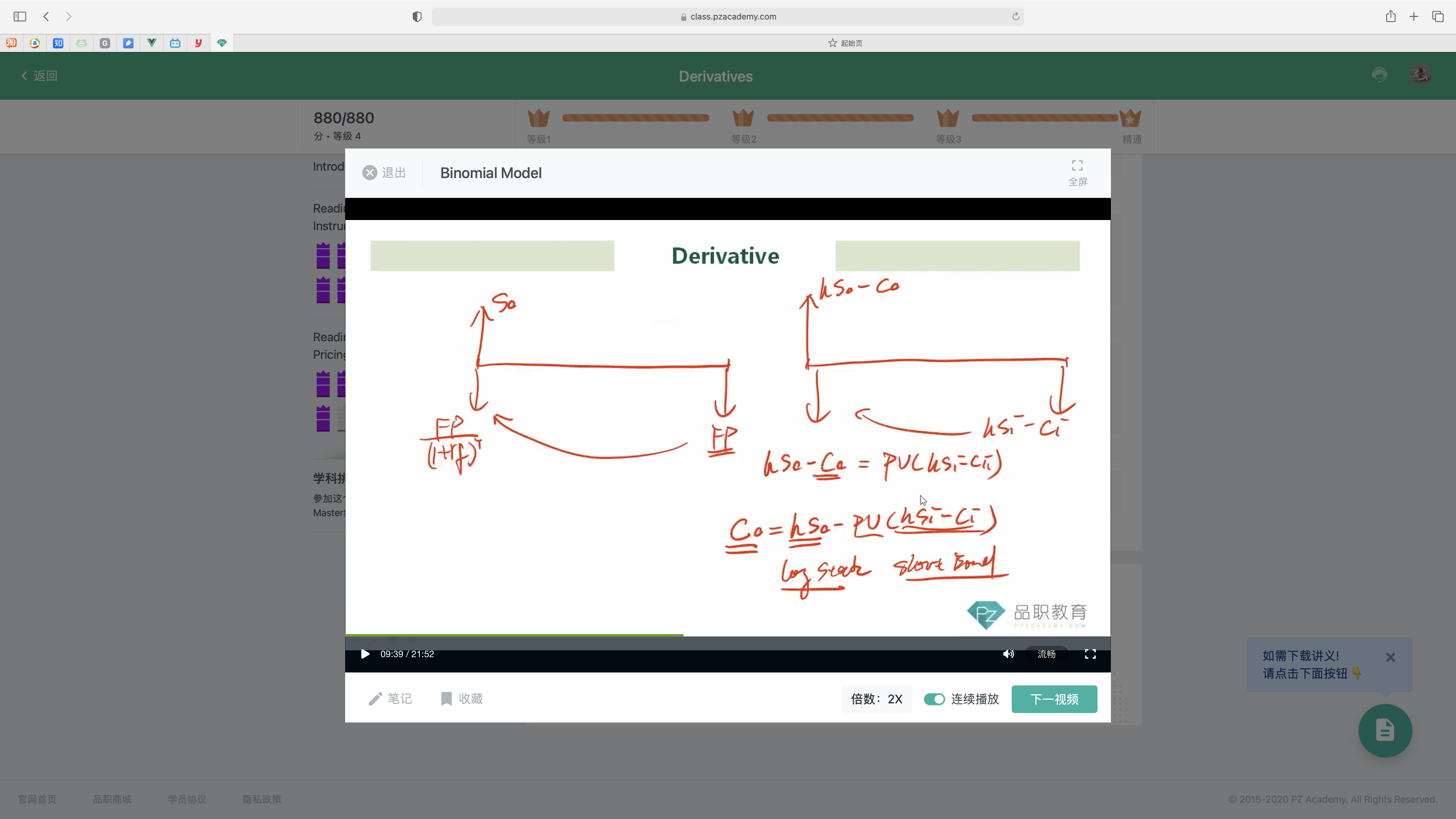

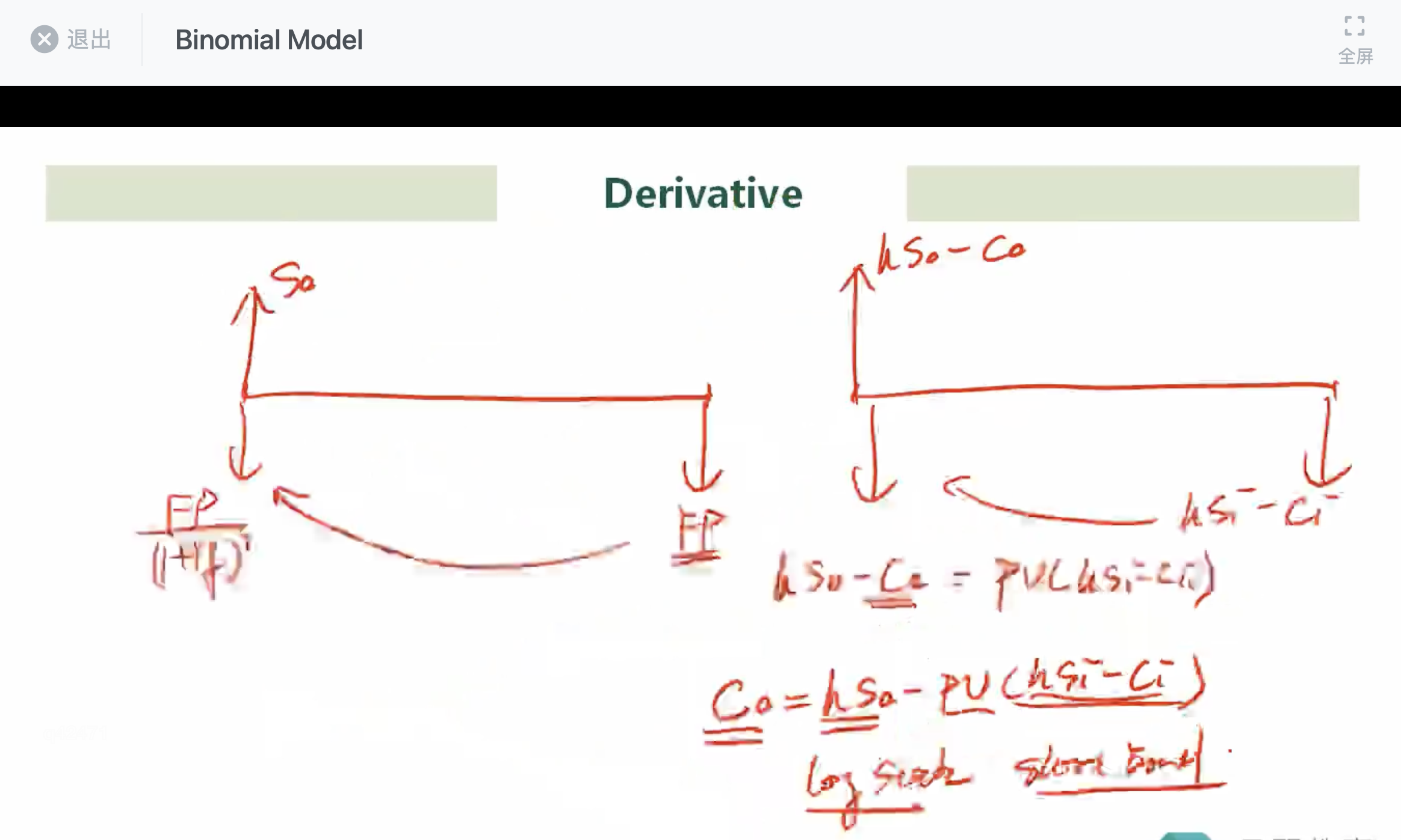

【二叉树模型】

1.为什么V1,V0是确定的值,就等同于是无风险债券?

2.最下面这个公式里的PV里的项目为什么值是固定的?是因为u和d默认是已知的吗。但站在0时刻还不知道未来S1会等于多少吧。

3.老师说看涨期权就是long stock,short bond。但不是应该还有long put么?根据买卖权恒等式

谢谢助教。

lynn_品职助教 · 2021年11月21日

嗨,努力学习的PZer你好:

【买卖权恒等式】

T时刻无风险债券的payoff不应该是F0(T)再减去期初购买债券的成本么?—— 不需要减去债券购买的成本,这里是期末现金流的概念。put和forward都是净额结算,所以都是净额。

【二叉树模型】

1.为什么V1,V0是确定的值,就等同于是无风险债券?—— 因为0时刻和1时刻的value都是确定的,收益也是确定的,所以无风险。

2.最下面这个公式里的PV里的项目为什么值是固定的?是因为u和d默认是已知的吗。但站在0时刻还不知道未来S1会等于多少吧。—— 二叉树模型的假设之一就是S1+和S1-的价格是已知的。根据已知的S1就可以求出up和down情况下的,c1+和c1-。h也是通过S和C的价格,可以求出,所以也是确定的。

3.老师说看涨期权就是long stock,short bond。但不是应该还有long put么?根据买卖权恒等式 —— 老师这里口误,这里只是类似Put-call parity。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

欢欢 · 2021年11月22日

谢谢助教~对于第一个问题您提到的净额结算,是不是put和forward也类似future的逐日盯市净额结算,所以需要一段时间结算一次实际payoff。也就是表格里用的直接是payoff,可以这么理解嘛。