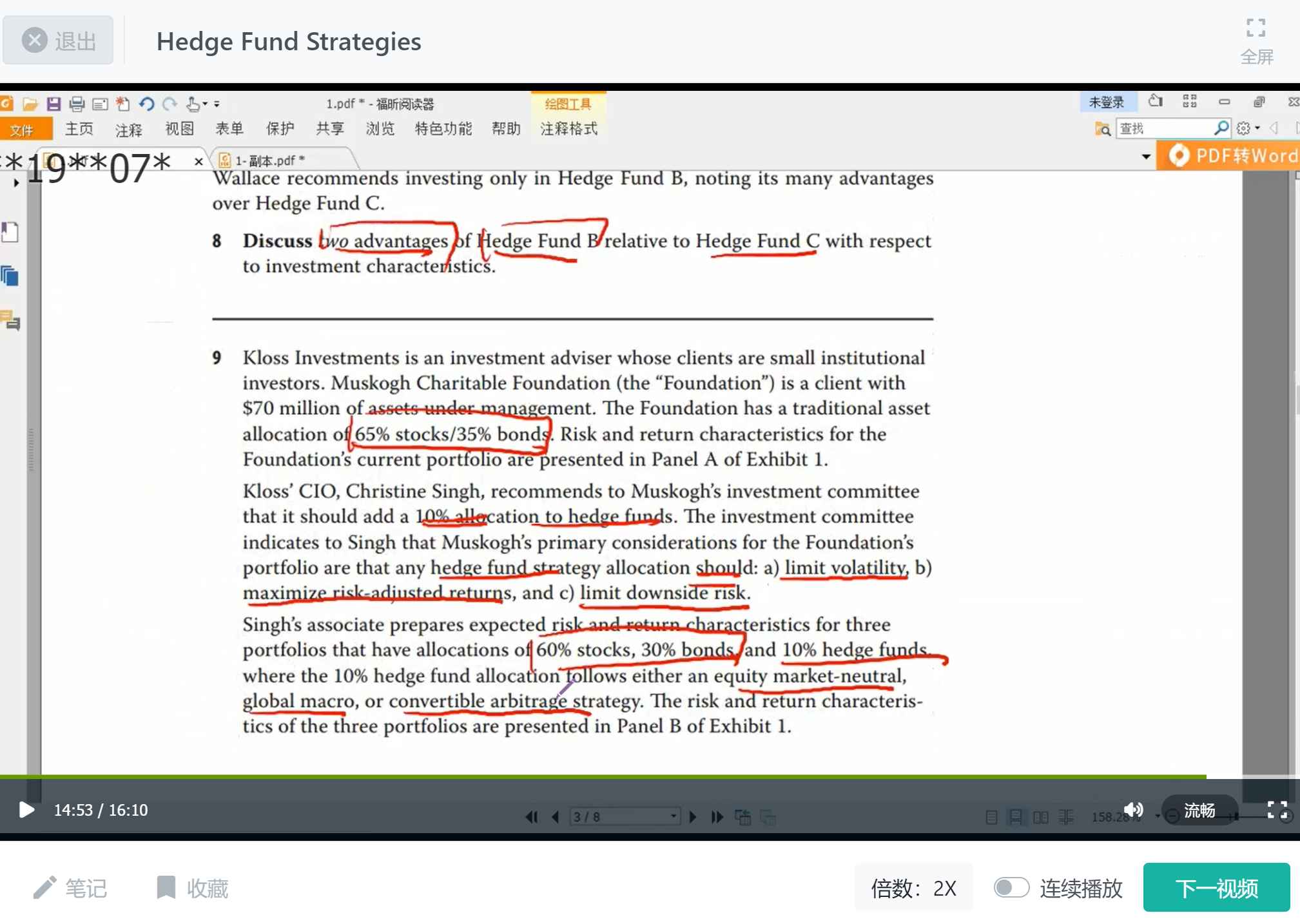

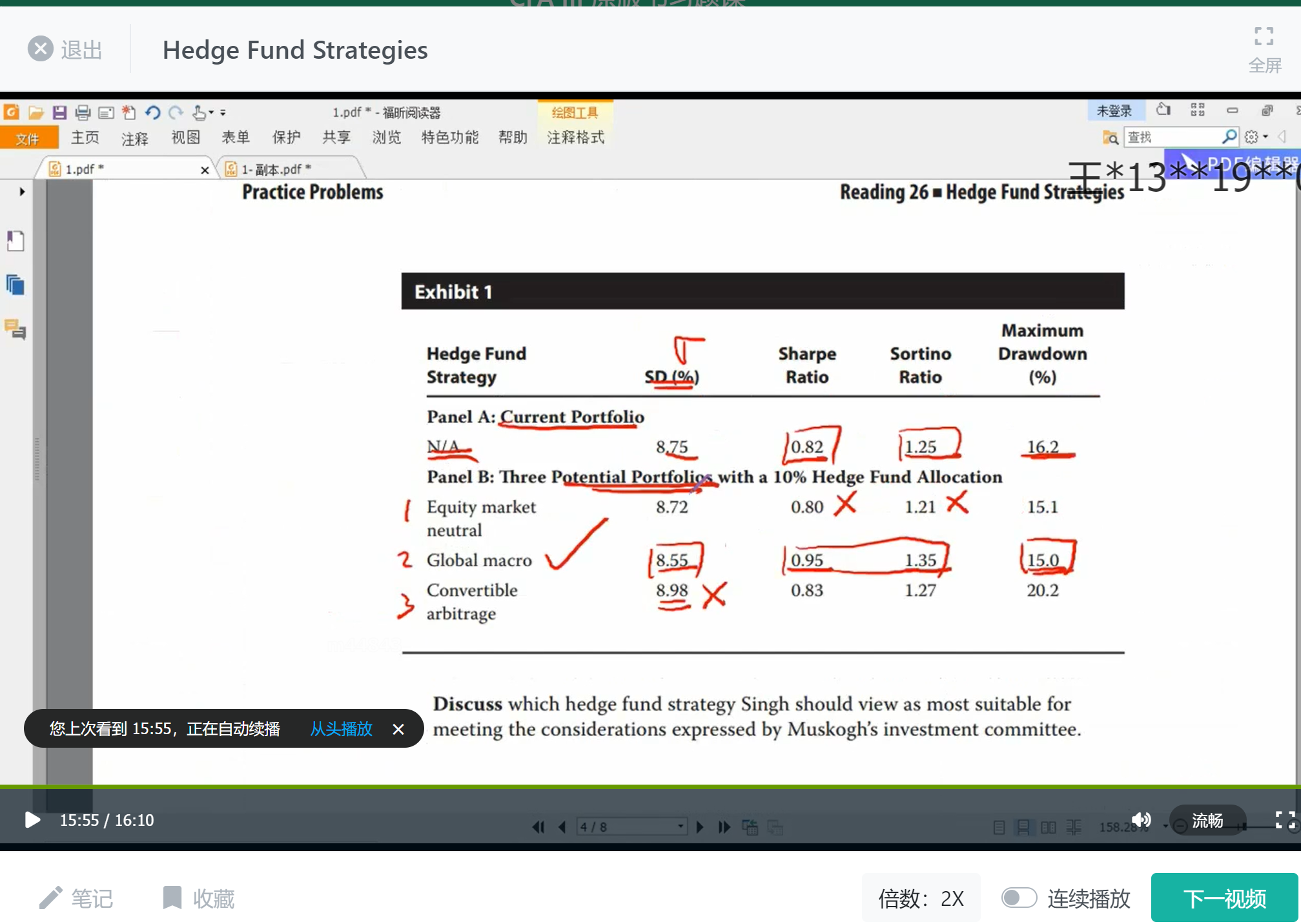

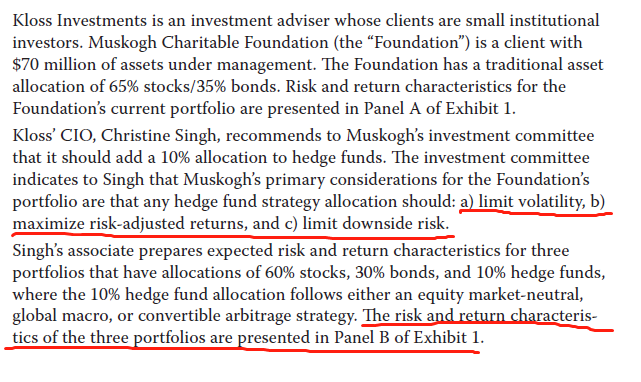

这题题目文字描述中也有3点对hedge fund策略选择的要求,为什么只看exhibit1的数据,不用综合看题目为描述中投决会对hedge fund的要求呢?而且题干中也没说只基于exhibit1的数据。如果综合看文字描述的话EMN的策略应该更加符合吧,谢谢

伯恩_品职助教 · 2021年11月21日

嗨,努力学习的PZer你好:

同学你好,这个题就是根据人家提的这三点要求做的选择啊,而且最后一句话不是就说的这三个策略的在波动、回撤,风险调整后的收益情况展示出来做的对比。

首先是要求波动率低的,global是最低的 ,胜出,

然后是要求最大的风险调整后的收益,那就是sharpe ratio 和sortino ratio,这个同样是global胜出

最后有限的回撤,还是global的最低。

同学你是不是单纯觉得通过三个策略做对比,觉得应该MEN是最好的,首先呢,这几个策略的横向对比情况不知道,就是比如回撤率不知道,毕竟MEN的纯α是加杠杆的,到底谁的回撤低,不好说。而且maximize risk-adjusted returns来说MEN肯定是不行的。

还有就是这个题最后已经非常清晰的说了这三个策略的表现情况在图表1中展示了,那肯定是根据图表的结果做判断的。这样理解了吗?

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

puchao · 2021年11月22日

明白了,谢谢😊