有个问题关于reverse Optimization,这个是已知w1 w2, 算 expected return

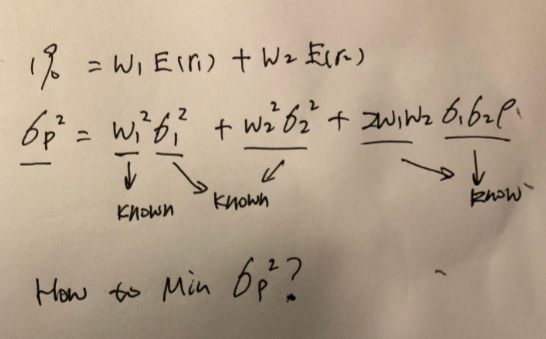

在portfolio的return是1%的情况下,公式 是这样的如图,通过算min portfolio standard deviation 来得到各个资产的E,问题是 在已知weight 和每个 资产的standard deviation以及相关系数后,portfolio的standard deviation

就已经确定了,如何还能算min portfolio standard deviation?

非常感谢