突破天数多和数据量变大有什么必然的联系吗,不就是只有一个数据(天数)吗?另外如果95%的var回测结果更可靠,为什么IMA计算里面 basel中还是用一年99%var 看突破天数 加惩罚项由 3变为4 。

辛苦老师~

李坏_品职助教 · 2021年11月20日

嗨,从没放弃的小努力你好:

我刚才的表述有点问题,reliable的意思是说我们exceptions更多的情况下,回测结果更有统计意义。如果99%找到了一两个exception,确实可以拒绝var model,但是可能纯粹是因为Bad luck。95%会导致我们找出更多的exceptions,降低运气成分的影响。

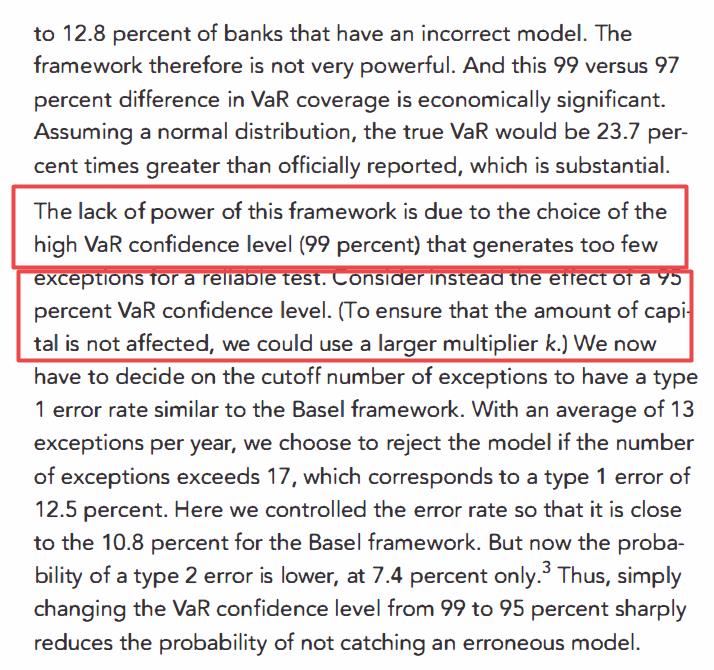

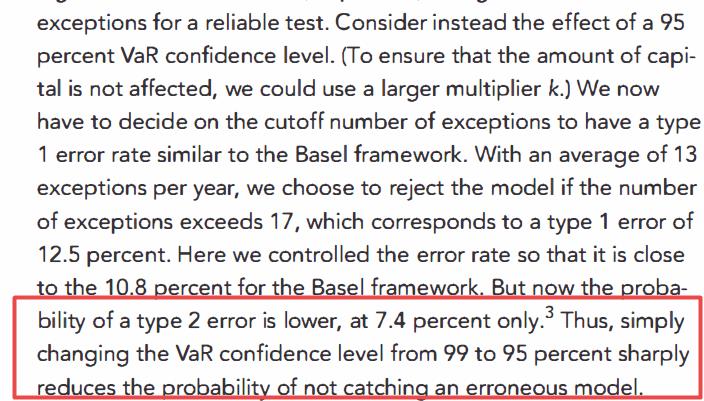

考点可以参考原版书P64:

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

小董晓晨 · 2021年11月20日

我大概懂了, 就是增加或减少1~2 值对于99%var model(本身只有1个)的准确性判断的影响 要大于95%var model(有5个)。更大的exceptions基数降低了减少了样本本身波动带来的影响。

李坏_品职助教 · 2021年11月20日

嗨,从没放弃的小努力你好:

如果是95%的模型,你算出来的那个突破dollar var的值必然是比99%算出来的要小(损失的绝对值小),然后你去用新的100天数据检验,因为95%的var更容易被突破,新数据的损失稍微大一点可能就会突破95%的var(此时可能没有突破99%)。

如果对95%的var,我们的backtesting依然能接受,必然也可以接受99%的var。

----------------------------------------------

努力的时光都是限量版,加油!

小董晓晨 · 2021年11月20日

老师您好,如果我假设一种极端的情况100个数据,我计算的95%得var为 1w,99%的var为10w,那么损失最大的六个数据分别为12w 11w 11w 11w 11w以及1w。那么实际我们接受了95%的var,但是大概率拒绝了99%的var。

小董晓晨 · 2021年11月20日

因此我理解,降低二类错误,提高power of test(检验结果的可靠性)的方法是加大输入的组数,并且使用突破天数的平均值X'和Y',这个和最初的模型算95%的VaR和99%的VaR,本身可能没有那么紧密?在相同的alpha下,我使用的回测组数越多,得到的回测结果越可靠。单凭一组数据无论如何都无法检验模型是否可靠,并且与计算var本身的区间关系较弱。

李坏_品职助教 · 2021年11月20日

嗨,爱思考的PZer你好:

经典题里面说的1-day var不是说只有一天的数据,比如我用过去250个交易日的数据去估算var,那如果从99%(250*1% = 2.5)改成95%(250*5% = 12.5)的confidence level,是更多的数据会突破var的阈值。

IMA里面那个说的是var model的confidence level,basel用99%是因为99%算出来的var更高,对银行的最大损失的要求更严格。

经典题里面说的是backtesting,让backtesting结果reliable的方法是让更多数据突破var的阈值,显然95%更容易突破。 这里不是看哪个var高,问的是哪一种情况下backtesting结果更可靠。

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!

小董晓晨 · 2021年11月20日

老师您好,感谢您的回答。如果我们有100天的数据 按照99%的var计算 应该有 1天大于计算的dollar Var。然后我用另外100天的数据做检验,那实际上突破dollar var数据也只有一个值(无论是1天2天3天还是4天,假设是x天)。回测检验的意义我理解在,这个模型理论上或者说是均值应该有1天突破var值,实际检验有x天,那么这之间的差距(x-1)是由于样本差异引起的(那我就接受),是由于模型不准确引起的(那我就拒绝)。

小董晓晨 · 2021年11月20日

接上文,同样的情况,如果我使用的是95% Var model,我计算出来的应该是5天突破dollar var的值(但是也是只有一个值),依然用100天的数据做回测,超过的天数为Y,这里依然只有一个数据用来判断。所以我理解没办法说谁更可靠。这就是我疑惑的点。