老师,这题没有很理解,也没法一下子看出B是parallel。能否再理清一下思路?谢谢

pzqa015 · 2021年11月21日

嗨,努力学习的PZer你好:

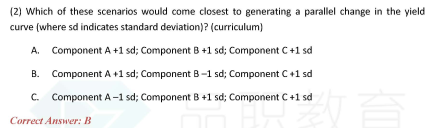

题目说要产生一个parallel change in yield curve,也就是△RST≈△RMT≈△RLT,平行移动可以分解为comp A、B、C,所以我们的目的就是要根据表2重组A、B、C,使得重组后,收益率曲线各期限变动幅度近似一致。

我们看三个选项,对于component C,都是+1sd,因此,我们先分析C选项,对于C选项,标准差增加1单位,各期限利率都增加,但长短期利率变化幅度不一样,大致是5Y-10Y的变化较大,12bp左右,而两端短期和长期的利率变化相对较小。接下来看component B,B的变化特点是标准差增加1单位,长短期收益率降低,中间期限收益率增加,那么在C的基础上,增加一个标注差的B,中间期限的收益率涨的更多了,比如5年期变化14.2,7年期变化14,而6M变化-1.8,30Y变化7.9,与parallel shift相背离了,我们如果在C的基础上降低一个标准差的B,5Y的△R是10.2,6M的△R是9.9,30Y的△R是12.7,可以理解在1个标准差的C基础上减去1个标准差的B,各期限利率的变动看起来更均衡了,同理,在分析在B、C基础上分析A,最终确定B选项,是最接近parallel shift的。

表2 标题basis/week意思就是下面的数据都是周数据,这里同学不用纠结,不会考察年和周转换的。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!