NO.PZ201512300100000101

问题如下:

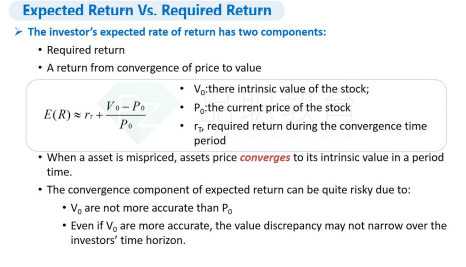

1. Based on Statement 2, which of the following sources of perceived mispricing do active investment managers attempt to identify? The differencebetween:

选项:

A.intrinsic value and market price.

B.estimated intrinsic value and market price.

C.intrinsic value and estimated intrinsic value.

解释:

A is correct.

The difference between the true (real) but unobservable intrinsic value and the observed market price contributes to the abnormalreturn or alpha which is the concern of active investment managers.

老师C选项不也是每个投资经理获得α的一部分吗?为什么不选择C呢?