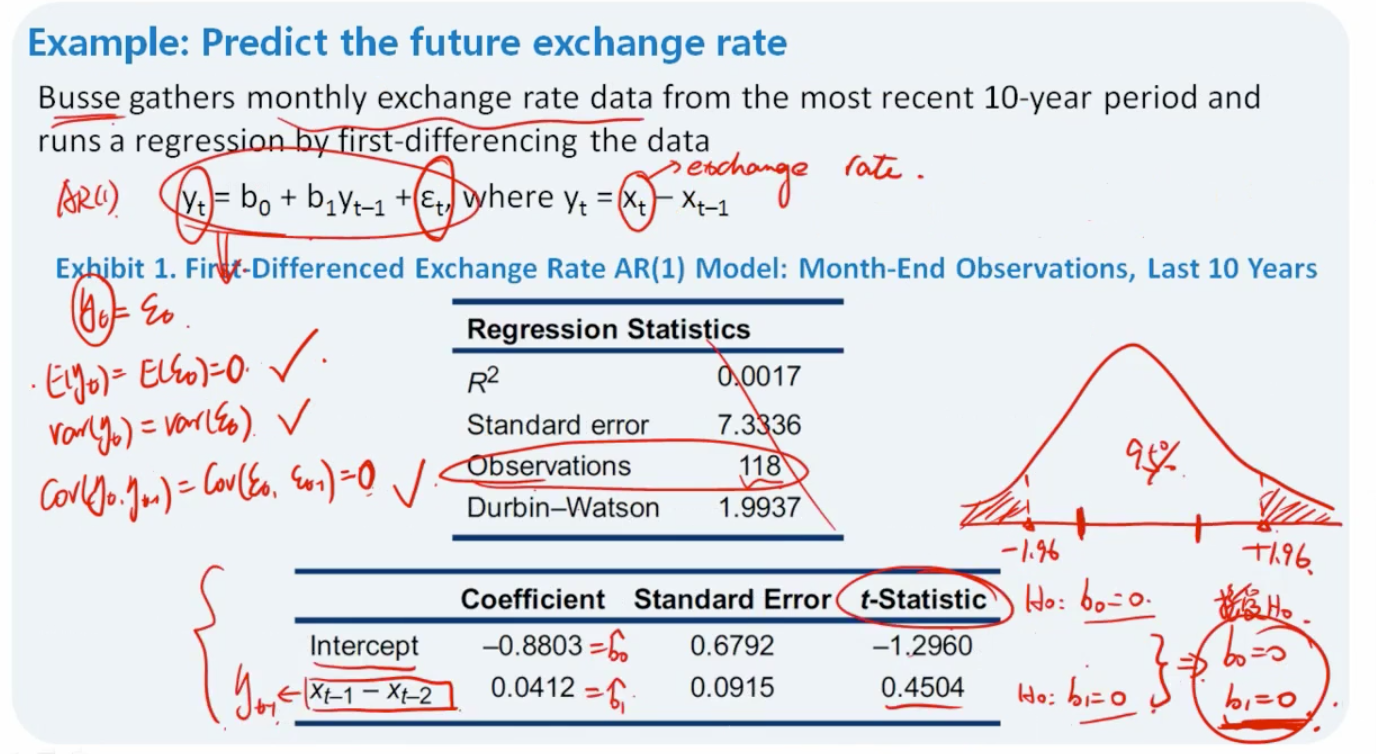

这道题解题我有个疑问,在最后验证yt=error term这个地方,要满足三个前提假设这个方程才是stantionary的: 1.均值=0。 2. 方差稳定。 3.协方差=0,何老师说: error term在回归方程的前提假设是自己和自己不相关,serial correlation=0,所以这里协方差=0。

那我的问题就是这第3个假设,按我的理解,我们会用ar model就是因为我们用dw test发现了error term有serial correlation的情况,那就说明ar model里的error term是自相关的呀,correlation不等于=0才对呀。那么为什么这道题又说correlation=0呢?