问题如下图:这道题什么意思,该怎么解啊

选项:

A.

B.

C.

D.

解释:

李坏_品职助教 · 2021年11月18日

嗨,努力学习的PZer你好:

这道题问的是:KMV模型是用来计算预期违约频率(expected default frequency,可以近似看作是PD)的,那么关于expected default frequency的敏感度,下列说法错误的是哪一个?

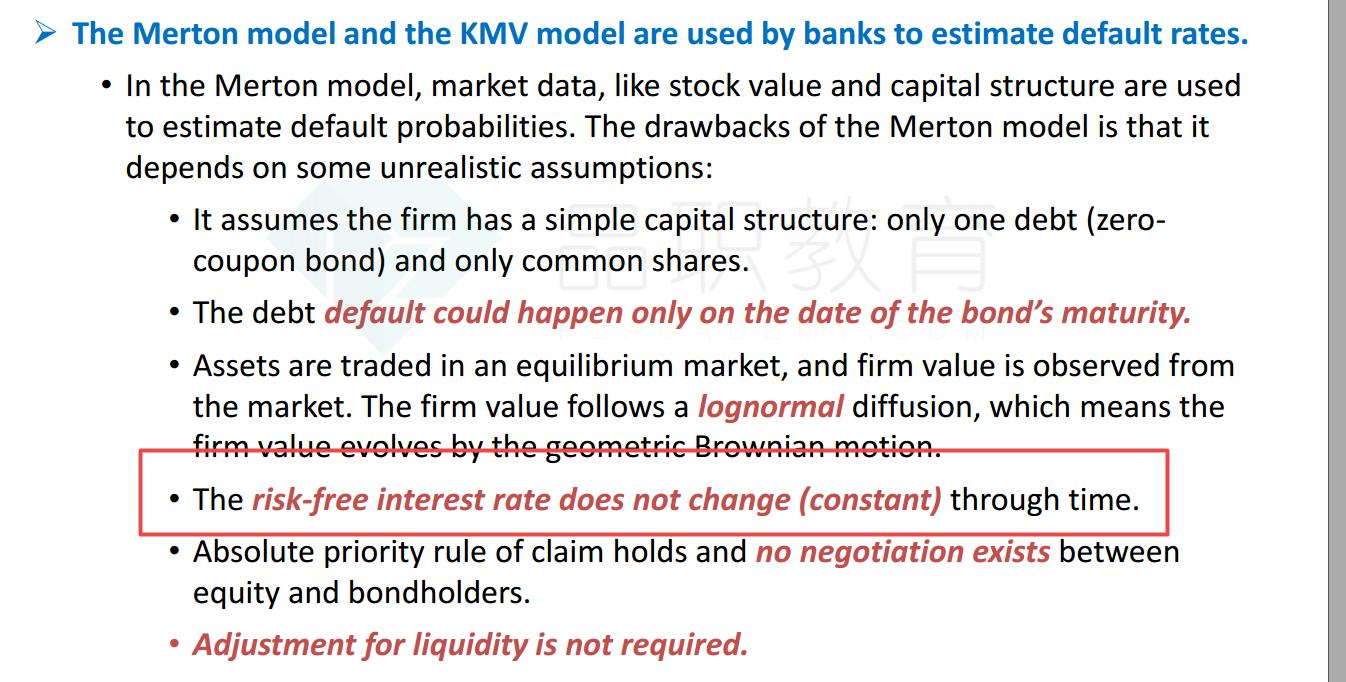

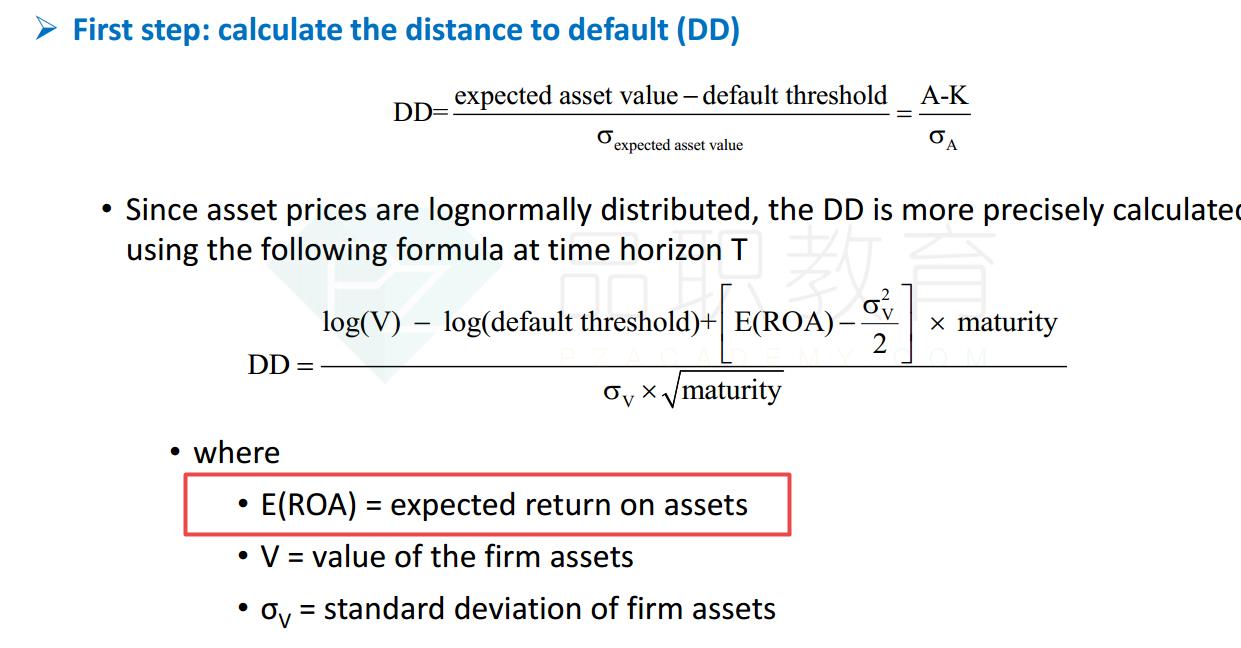

C里面说的Merton Model的风险中性违约率,用的是在risk neutral的假设下,是根据期望收益等于无风险收益率rf推算出来的。而KMV模型的EDF(expected default frequency)是根据ROA算出来的,这两个不是一个东西。所以C错误。

可以看一下二级信用风险讲义P180开始的部分:

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!

NO.PZ2020033002000038 问题如下 The KMV mol is useto calculate the expectefault frequency. Regarng the sensitivity of expectefault frequency, whiof the following is not correct? A.When the company's leverage creases, the company is less likely to fault. When the company's stopririses, the company is less likely to fault. C.The expectefault frequenis the same the risk-neutrprobability of fault from Merton’s mol. Capitstructure assumption is more complicatein the KMV mol thin Merton mol. C is correct.考点The KMV Approach解析KMV得到的E用的是ROA,而risk-neutrP在假设期望收益是rf的情况下得到的,所以不一样。 Merton求的risk-neutrP是不是 比KMV求的E要高?

NO.PZ2020033002000038问题如下 The KMV mol is useto calculate the expectefault frequency. Regarng the sensitivity of expectefault frequency, whiof the following is not correct? A.When the company's leverage creases, the company is less likely to fault. When the company's stopririses, the company is less likely to fault. C.The expectefault frequenis the same the risk-neutrprobability of fault from Merton’s mol. Capitstructure assumption is more complicatein the KMV mol thin Merton mol. C is correct.考点The KMV Approach解析KMV得到的E用的是ROA,而risk-neutrP在假设期望收益是rf的情况下得到的,所以不一样。 辅导员好,强化班笔记上写的“E, the same the fault probability”, 这里的fault probability指的不是莫顿模型里的风险中性违约概率对吗?

NO.PZ2020033002000038 KMV的假设不应该更简单吗