Hertz_品职助教 · 2021年11月18日

嗨,爱思考的PZer你好:

同学你好~

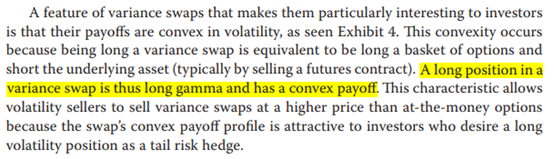

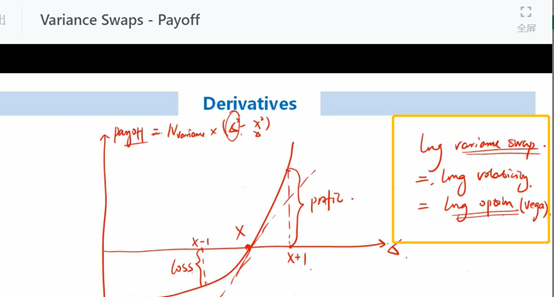

Variance swap的payoff是convex的具体是来源于原版书的这句话“A long position in a variance swap is thus long gamma and has a convex payoff”(对应下图)。

所以理解这个点也是借助gamma来理解的:

我们说long a variance swap = long a basket of options + short the underlying asset(这个等式具体何老师在课上讲过,我把截图放在这里哈),而long option是增加gamma的,不论是long call还是long put。所以从这个角度我们说long a variance swap也就是long gamma,也就都有涨得快跌的慢的特性,也就是convex的啦。

Variance swap 的payoff是convex的这个点,最主要的是记住这个结论,在主观题或者客观题中,能把这句话写出来一般就可以得分了。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!