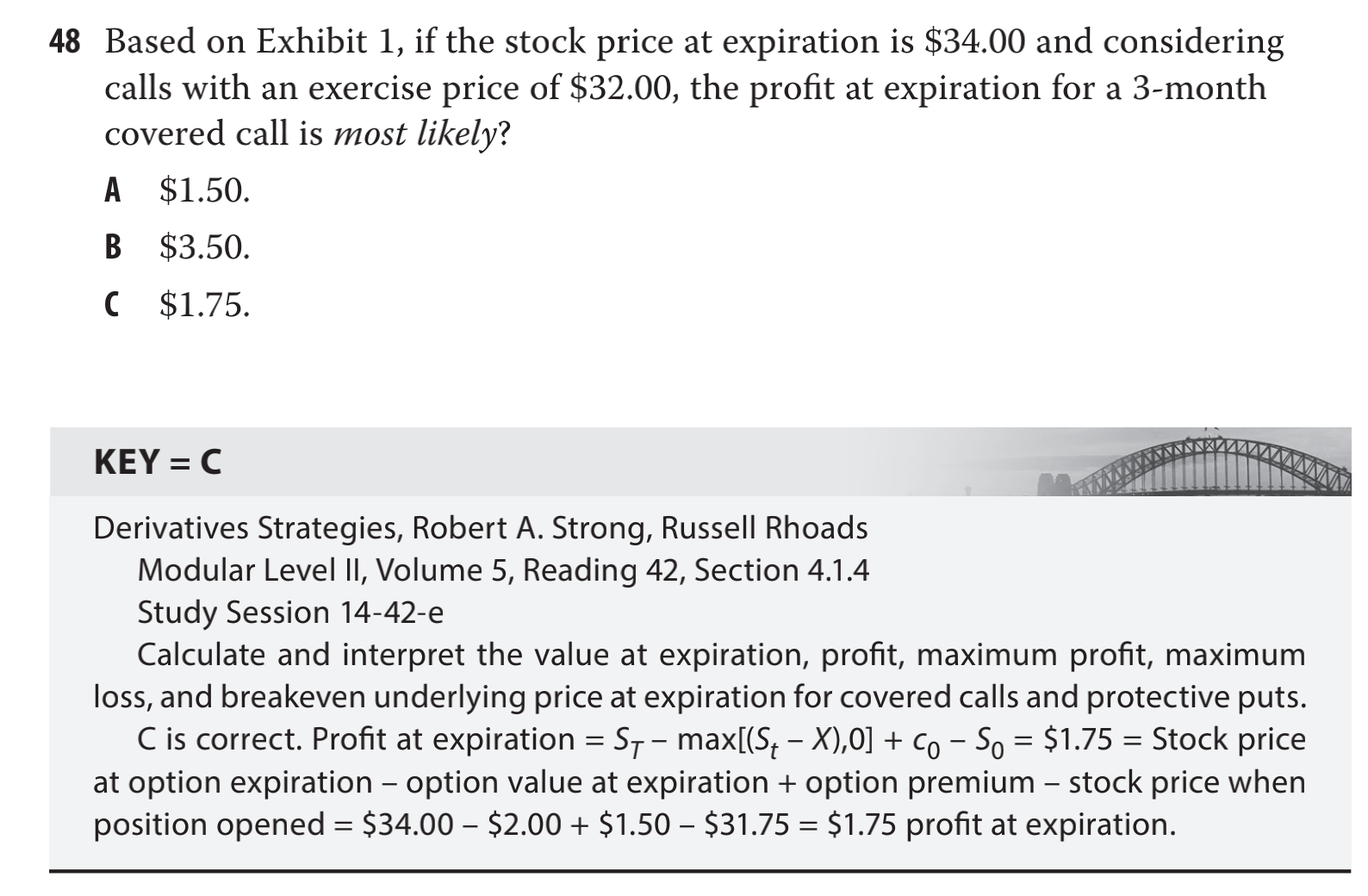

2017 Mock AM Q48

不理解“ Profit at expiration = ST – max[(St – X),0] + c0 – S0”公式,请解释一下,谢谢!

lynn_品职助教 · 2021年11月18日

嗨,从没放弃的小努力你好:

covered call 的组合是 long stock + short call; 我们可以分开两个头寸看利润:

(1) long stock 的利润 = ST - S0;

(2) short call 的利润:

当执行价X超过股票价格ST的时候(ST-X>0),执行option,需要支付ST和X的差额给对手方,但可以赚到期权的价值C0, 所以利润 = C0 - (St – X);

当执行价X小于等于股票价格ST的时候(ST-X<=0),不执行option,赚到期权的价值C0, 所以利润 = C0;

两个头寸合在一起,就是 ST – S0 + c0 – max[(ST – X),0]

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!