开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

追风少年NKU · 2021年11月17日

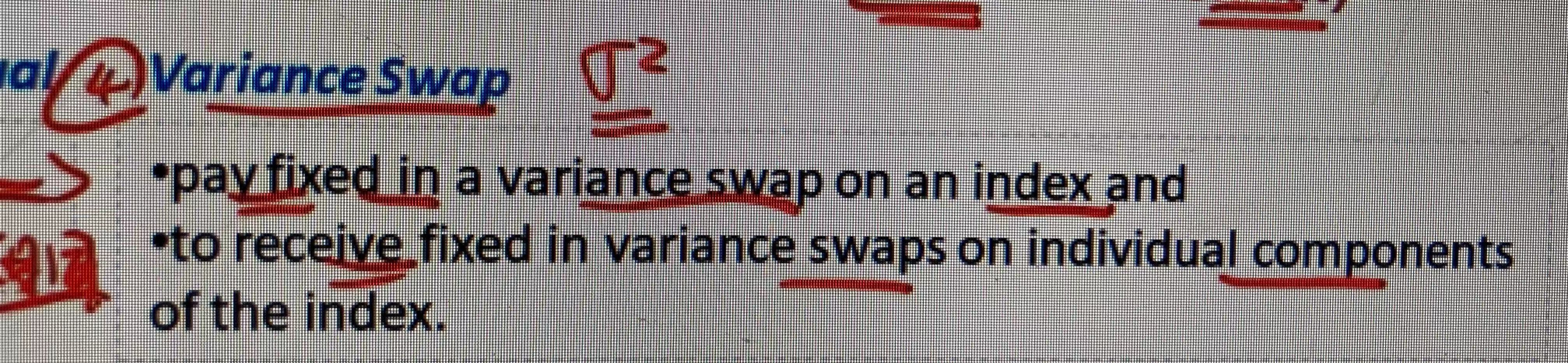

你好,截图这里的Variance Swap没太搞懂原理

品职答疑小助手雍 · 2021年11月18日

同学你好,情况就是各个股的σ不变,ρ上升,能赚钱。

pay fix 收浮动波动率on index,就是付固定σ,收获得相关性加成的σ,赚钱。

同时,个股的variance swap由于σ没变,不赚不亏。