- (1.95%-0.5%)/2 - 1 % 算出来的收益率是站在哪种货币的角度?我觉得是站在英镑吧。

- 这里把汇率变动的影响直接减1%,更准确的算法是不是应该要用在currency management里学的 R(dc)的公式?

pzqa015 · 2021年11月18日

嗨,爱思考的PZer你好:

谢谢,我再想请问一下题目中说是计算"highest expected return for the USD-denominated portfolio”,如果是问”for 英镑-denominated portfolio“ or for “欧元-denominated portfolio”,分析的过程和结果有什么差异么?

-----

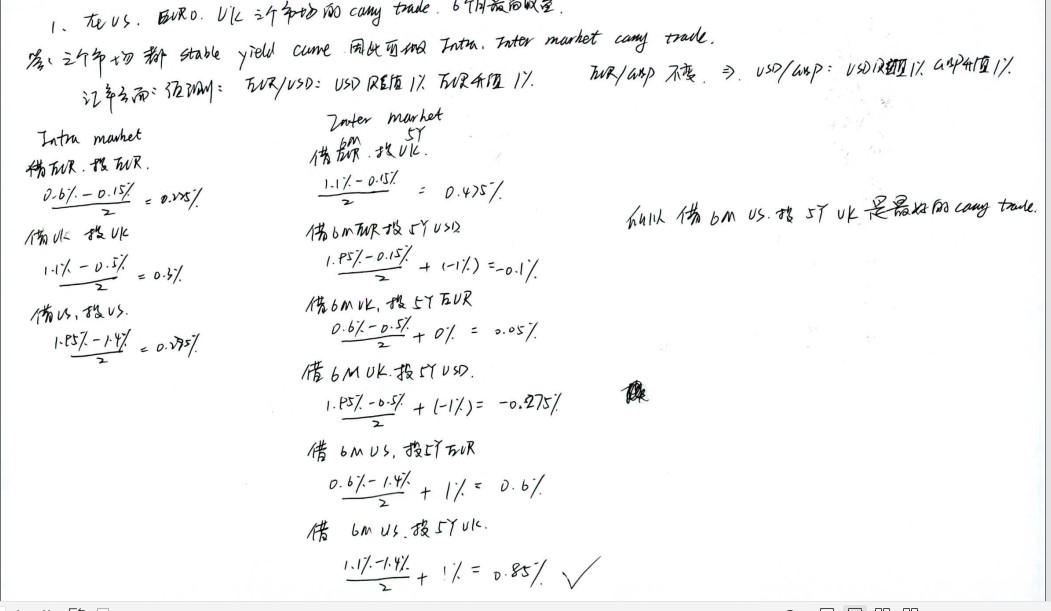

无非就是以英镑或者欧元为DC,去另外两个国家找intermarket carrty trade或者在本国内做intramarket carrt trade,找出收益最大的。这道题我把所有可能的carry trade结果都写出来了,同学看一下吧。

如果是欧元dominated,那么借6M欧元,投5Y英镑的收益最大,0.475%

如果是英镑dominated,那么在英国做intramarket carry trade收益最大,是0.3%。

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!

worldcup · 2021年11月18日

“(1.95%-0.5%)/2-1%算出来的不是英镑的收益,由于是currency neutral,所以,收益里已经把货币影响给消除了,就是单纯的不限制币种的收益。” 这么理解的话,不应该是不管什么currency-denominated,都是0.85%是最大的carry trade的收益么?

pzqa015 · 2021年11月18日

嗨,努力学习的PZer你好:

简单的借英镑投美元做carry trade,应该不是currency neutral的吧。(我理解要做currency neutral应该要用到swap呀, FX forward contract等等)。为什么1.95% 可以减0.5%呢,这明明是两条收益率曲线上的数字。为什么可以用美元的收益率减英镑的收益率。

-------

carry trade profit的准确表达是RFC+RFX+RFC*RFX-RDC,近似表达为RFC-RDC+RFX,也就是你写的(1/95%-0.5%)/2-1%

----------------------------------------------

努力的时光都是限量版,加油!

pzqa015 · 2021年11月17日

嗨,努力学习的PZer你好:

不需要

intermarket trade与intermarket carry trade的利润是公式是不一样的

intermarket trade的利润是RDC,intermarket carry trade的利润是RFC+RFX-RDC。

所以,intermarket trade比较不同投资,要计算不同投资转换成同一种货币后的RDC,而intermarket carry trade的profit减掉RDC,相当于把货币对利润的影响已经给消除掉了,所以就不需要再转换成同一种货币了。

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!

pzqa015 · 2021年11月17日

嗨,努力学习的PZer你好:

--------

没错,因为是借英镑,投美元,所以这个公式计算的收益是英镑的收益率。

这里把汇率变动的影响直接减1%,更准确的算法是不是应该要用在currency management里学的 R(dc)的公式?

-------

不完全是吧。

外汇管理的RDC是转换成DC的收益,即RDC=(1+RFX)(1+RFC)-1=RFC+RFX+RFC*RFX

carry trade的profit不是RDC,而是(1+RFX)(1+RFC)-1-RDC,准确表达是RFC+RFX+RFC*RFX-RDC,近似表达为RFC-RDC+RFX,也就是你写的(1/95%-0.5%)/2-1%

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!