开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

盈妮儿 · 2021年11月16日

老师你好,我想问下为什么算莫顿模型里,算expected loss的这两个公式不太一样,谢谢

品职答疑小助手雍 · 2021年11月17日

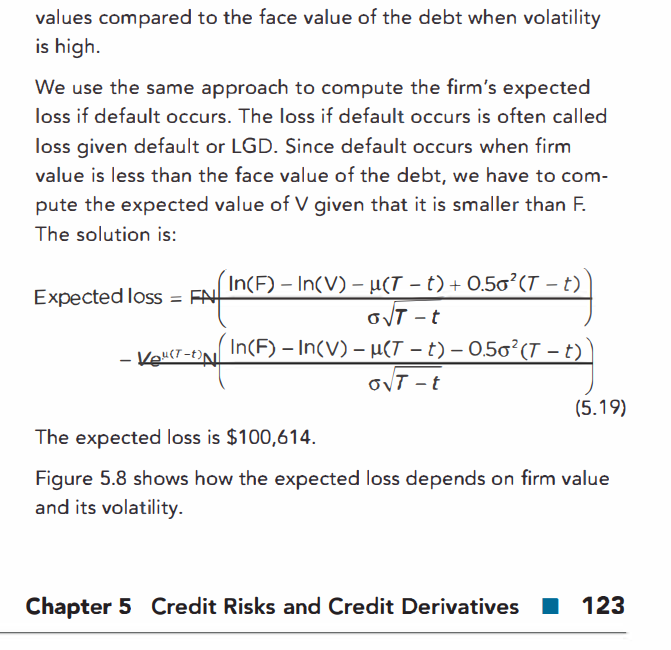

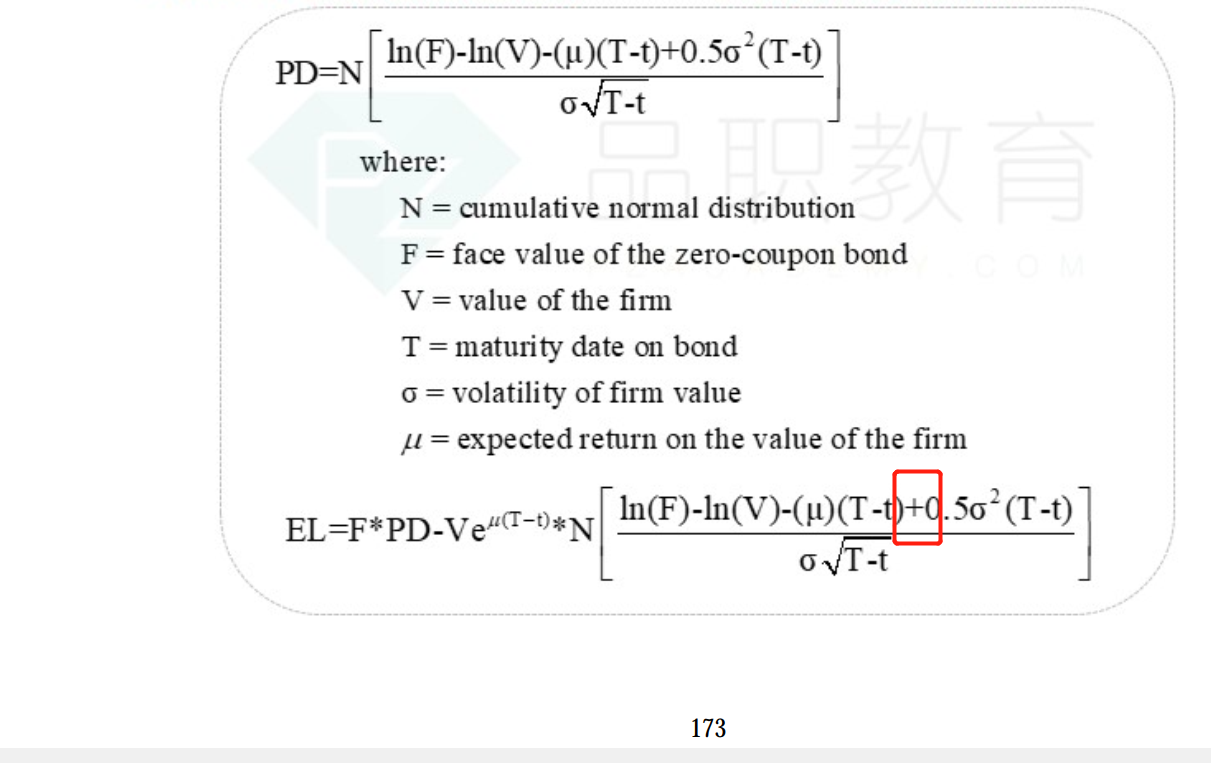

同学你好,除了一个用的是asset的收益率作为期望,一个是用的r(相对灵活一些,换成rf就是风险中性情况下)。

其他部分化简起来都是一样的。

盈妮儿 · 2021年11月17日

不对吧,N(-d1) 在第二个公式被等同于N(-d2)

品职答疑小助手雍 · 2021年11月28日

同学你好,我去听了课,何老师说notes说的不对,原版书说得对,我就去看了原版书,原版书的图和我改的是一样的。如下。

我觉得何老师上课那个推导是有些问题的,V往后复利之后还是资不抵债亏损的,那这公司目前的状况就已经是很惨的了啊。那后面的不违约的情况就很难成立了啊,所以那个推导过程我感觉不能那么推。还是按我改之后的结论来。

同学你好,173页那个公式有笔误,我标红的那个加号应该是减号,这样后面就是N(-d1)了。

蒋健 · 2021年11月28日

但是按照何老师讲的EL=PD*(F-VT), PD=N(-d2) ,173的公式没错啊(是加号),第一个用平价公式推到,173页按照EL均值推导, 这个似乎是理论上的矛盾==!,求解??