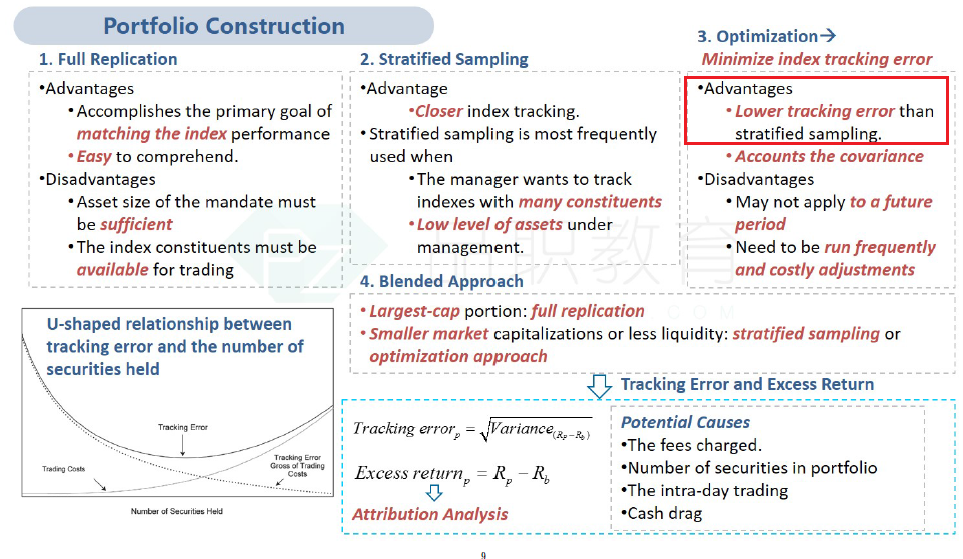

Winthrop asks Tong to create index-tracking equity portfolios by using portfolio construction techniques. Constituents in the Benchmark have high correlation and tracking error should be minimized. Tong says that there are two methods for portfolio construction: Stratified sampling or optimization. Recommend and Justify which method should be used.

答案说:Advantages of optimization involve a lower amount of tracking error than stratified sampling.

可是stratified sampling不是error最小吗?除了完全复制