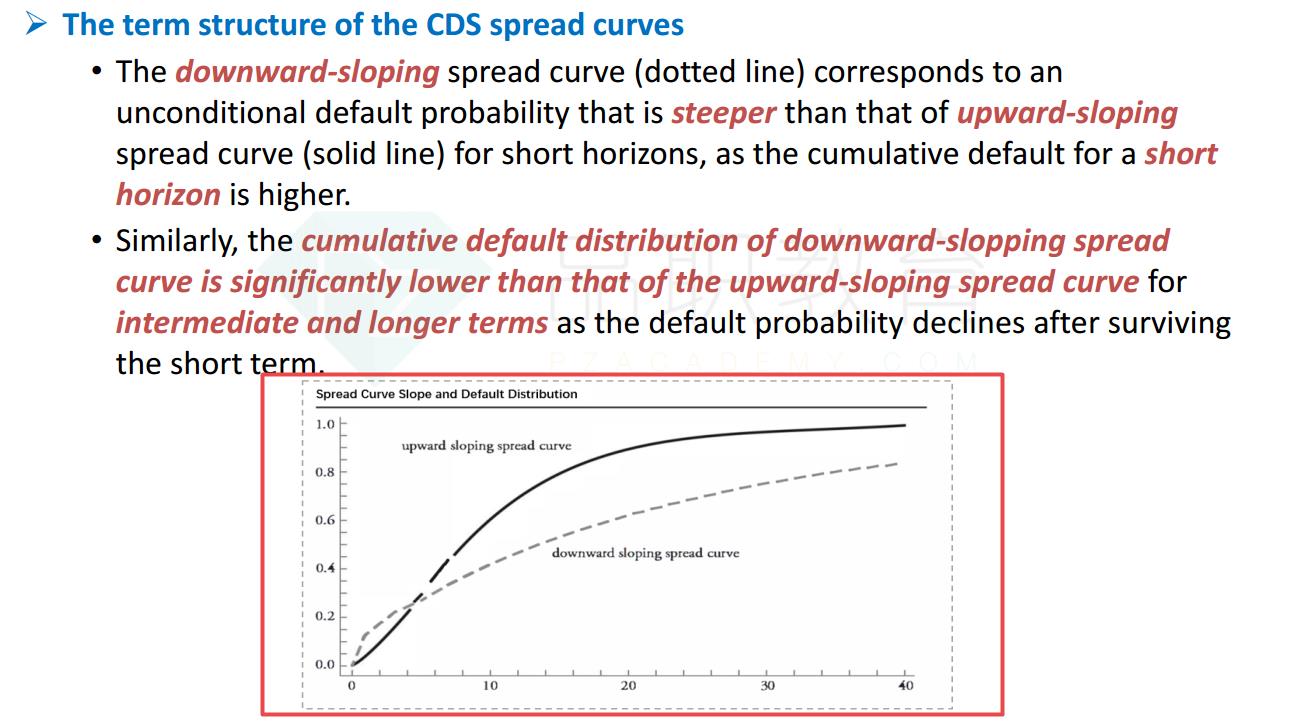

问题如下:

Analysts at Flamingo Bank are analyzing a company's CDS curve. The 1-year, 5-year, and 10-year CDS spreads of this company are 800 basis points, 300 basis points, and 100 basis points, respectively. Which of the following statements best describes the shape of default distribution?

选项:

Default Distribution

Near-Term Slope

A. Flat in short term and upward sloping.

B. Flat in short term and downward sloping.

C. Steep in short term and downward sloping.

D. Steep in short term and upward sloping.

解释:

D is correct.

考点:Hazard Rates-Risk-neutral Hazard Rates, Using CDS to estimate hazard rates

解析:累计违约概率肯定是upward sloping的,短期的风险大,所以比较steep。

没理解这题为什么不是选C 另外 在什么情况下判定它是downward sloping呢?