这道题完全没有理解李老师的结论,θ不是到期会降到零吗?怎么会绝对值变大呢?

lynn_品职助教 · 2021年11月14日

嗨,从没放弃的小努力你好:

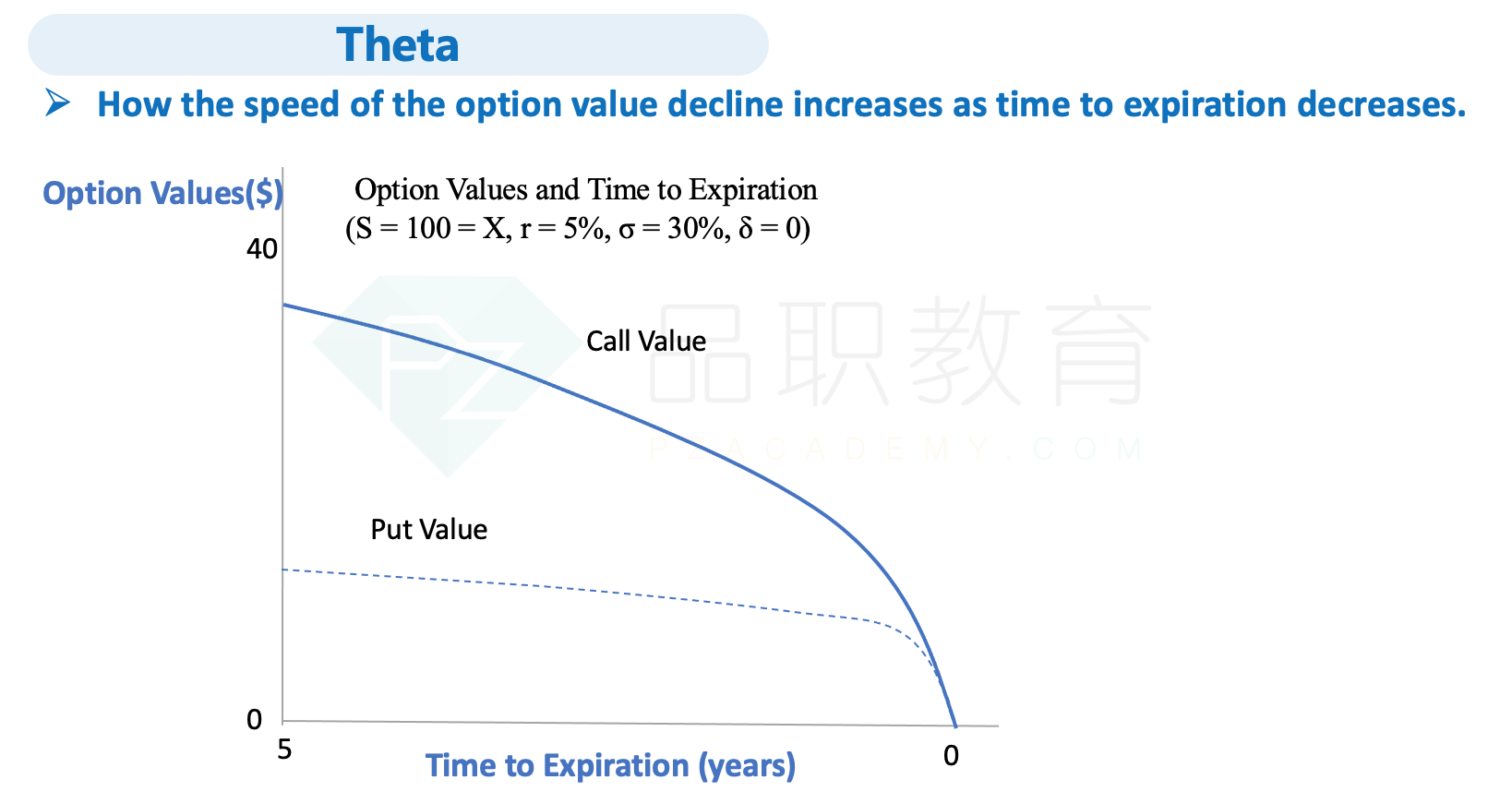

theta 说的是在其它因素不变的情况下,期权价值随着流逝的时间变化的变化,它等于1单位时间(比如1天)过去,期权价值变化多少。时间消逝,期权的time value 降低,期权的价值降低。也就是说the passage of time增加,期权价值减小,也就是说期权的价值和时间的流逝是反向变动的关系。所以theta一般来说是负的。

另外,在特殊情况下,theta可能会大于0,对于deep in the money的European put option,theta可能会大于0。这种情况下,随着时间流逝,对我越有利。所以此时期权的价值和时间的流逝是正向变动的关系。所以theta大于0.

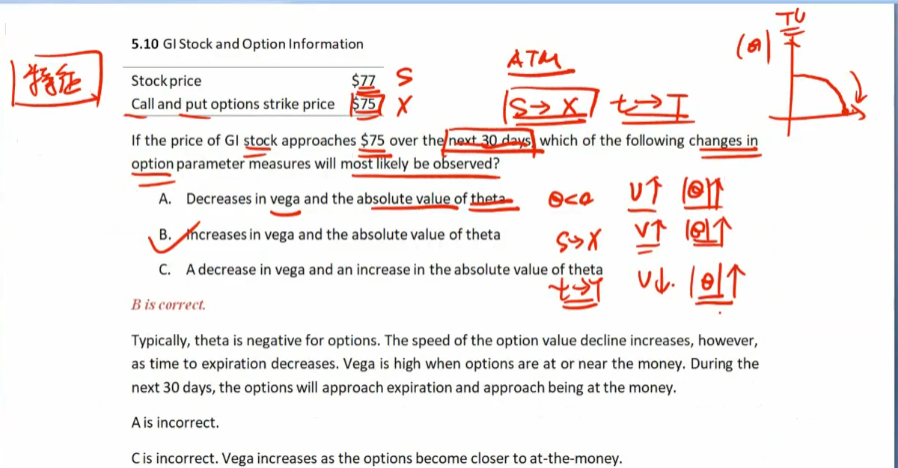

针对同学的问题,准确来说,theta 在at the money 的时候绝对值最大,是相对于in the money 和out the money 而言的,因为at the money的期权对时间的变化最为敏感。我们只能说相对于in the money 和out the money ,theta 在at the money的时候最大。并不是说theta 的绝对值在at the money的时候是最大的。

----------------------------------------------

加油吧,让我们一起遇见更好的自己!

和棋 · 2021年11月14日

我的问题是如果其他条件不变theta在临近到期日的时候绝对值应该是变小的吧?但是李老师好像说是变大的