这个地方没太理解,selling CHF/USD forward,相当于short USD forward,那下面的汇率表达方式没问题呀 CHF/USD?USD相对于CHF是升值的,F>S所以是positive roll yield。答案的解析没太看明白,为什么要换成USD/CHF的形式?

Hertz_品职助教 · 2021年11月14日

嗨,爱思考的PZer你好:

同学你好~

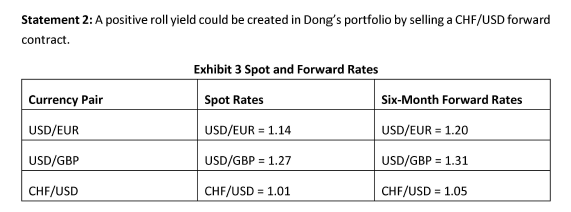

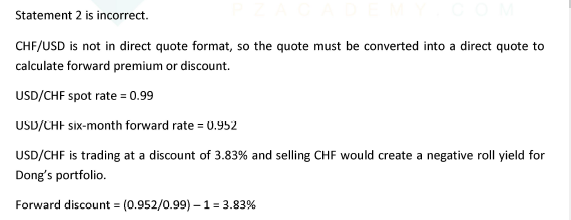

1. 这道题目一道MOCK题目,整个的题目背景承接的是本reading(Reading 17),经典题2.4来的。根据2.4的题干我们可以知道本币是USD,投资了的外币有EUR,CHF,GBP。

2. 单纯看这个表述是没有问题的,计算的roll yield是正的,但是一定记得这是一个case题目,是需要基于整体的题干背景的,不是单纯的判断这个表述的正确与否哈

3. 因此背景是持有外币CHF资产,作short forward on USD/CHF的头寸,研究对象是分母的CHF。表述2中说的sell CHF/USD forward contract本身就是错误的啦,它的研究对象是本币USD。

4. 另外,也可以看一下表述1,它也是在研究外币EUR(汇率表达形式中外币EUR位于分母),头寸是short头寸,然后计算时premium,然后这个表述才是正确的。

----------------------------------------------加油吧,让我们一起遇见更好的自己!