嗨,爱思考的PZer你好:

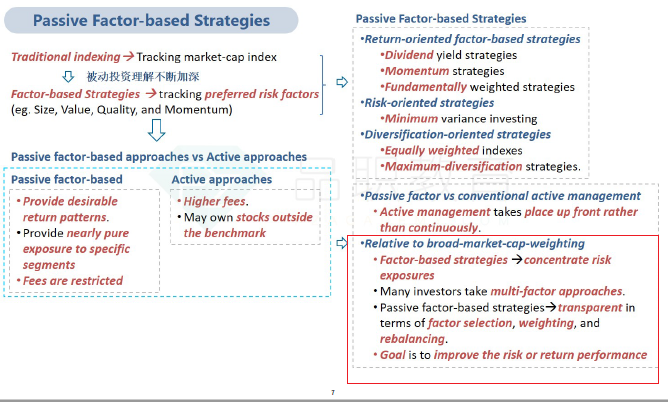

这个知识点在强化班第7页,比较factor-based strategy和market-cap weighting。

讲了factor-based strategy比market-cap weighting更集中这个结论。

1)如果同样是track一个index,在不考虑交易成本和流动性等其他因素情况下,理论上无论是用factor-based还是其他方法(reconsitituion/packeting/buffering),最后的目标都是完全copy index的风险和收益特性,那理论上分散化程度不应该相同么?

这里的关键是,factor-based跟踪的不会是broad market index。

factor-based只会跟踪style index,比如,小盘价值股指数。

而broad market跟踪的是broad market index,比如标准普尔500指数。

这2个指数,小盘价值股突出了,小盘和价值两个因子,会比broad market index,更集中。因为风险集中在了小盘和价值,这2个因子上。

2)factor-based strategy的确可以集中在某几个factor上,但这已经属于active的投资了吧?比如308页下面的题目,人家说了是想跑赢benchmark,所以此时factor-based的确是要集中。但题3没说是active

就是这么神奇。以前妥妥是主动投资。但是世界在不断进步啊。

但是现在教材更新后,拓宽了被动投资的概念。目标是跑赢broad market index,但是依然可以属于被动投资。

因为rewarded factor有超额收益已经路人皆知,所以再通过rewarded factor来跑赢broad market index,不再算是基金经理的本领,算被动投资了。

3)理论上factor-based可以从风险源头分解一个portfolio的return来源,比单纯考虑资产大类理论上可以做到更分散,所以到底做题时要如何判断factor-based到底要集中还是分散?

factor-based可以分解return来源,可以从大类资产理论上做到更分散。这个没错。

但是这里是factor-based 和broad market比较,factor-based 分解return来源后,还是要集中投资于某几个因子的。既然集中投资于某几个因子,那一定是更加集中。注意应用场景:factor-based 和broad market比较。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!