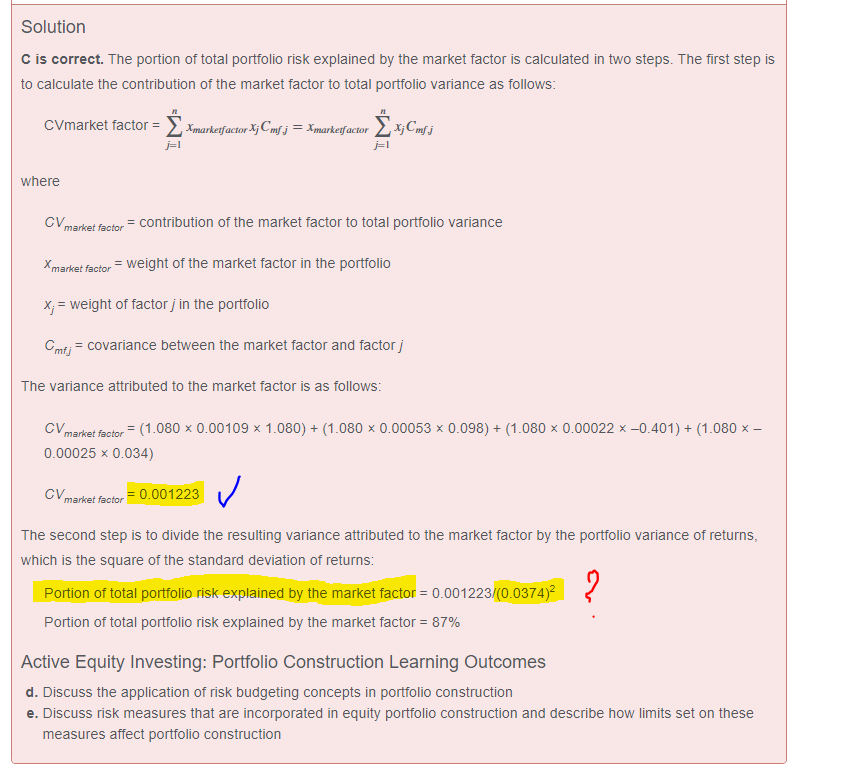

Question: why total portfolio risk used is 0.0374^2, not 0.0374? And is 0.001223 total risk contributed by mark, or total variance contributed by market? Thanks.

笛子_品职助教 · 2021年11月10日

嗨,努力学习的PZer你好:

why total portfolio risk used is 0.0374^2, not 0.0374?

通常total risk 指standard error

但是在,contribution to portfolio这里,total risk就是variance,不是standard error。

真题和例题就是这么出的,那只能照着做。

And is 0.001223 total risk contributed by mark, or total variance contributed by market?

0.001223肯定是 total variance contributed by market

因为variance是risk,而非standard error是risk

因此,0.001223 也是,total risk contributed by mark

注意:contribution to portfolio这部分内容里,risk指variance。这个要特别留意下。

----------------------------------------------努力的时光都是限量版,加油!