老师好 这是R6经典题 3.8 , 何老师讲的可以听懂,没有问题。 就想问一下 这题可不可以直接用DF 检验 ,就是设原假设, b1 = 1或g =0 也就是有unit root , 然后看 t-stat = 0.4504, 于是不拒绝原假设,也就是说 有Unit root, 不协整的 ?那不是就不能选B 了吗? 哪里错了?谢谢。

星星_品职助教 · 2021年11月09日

同学你好,

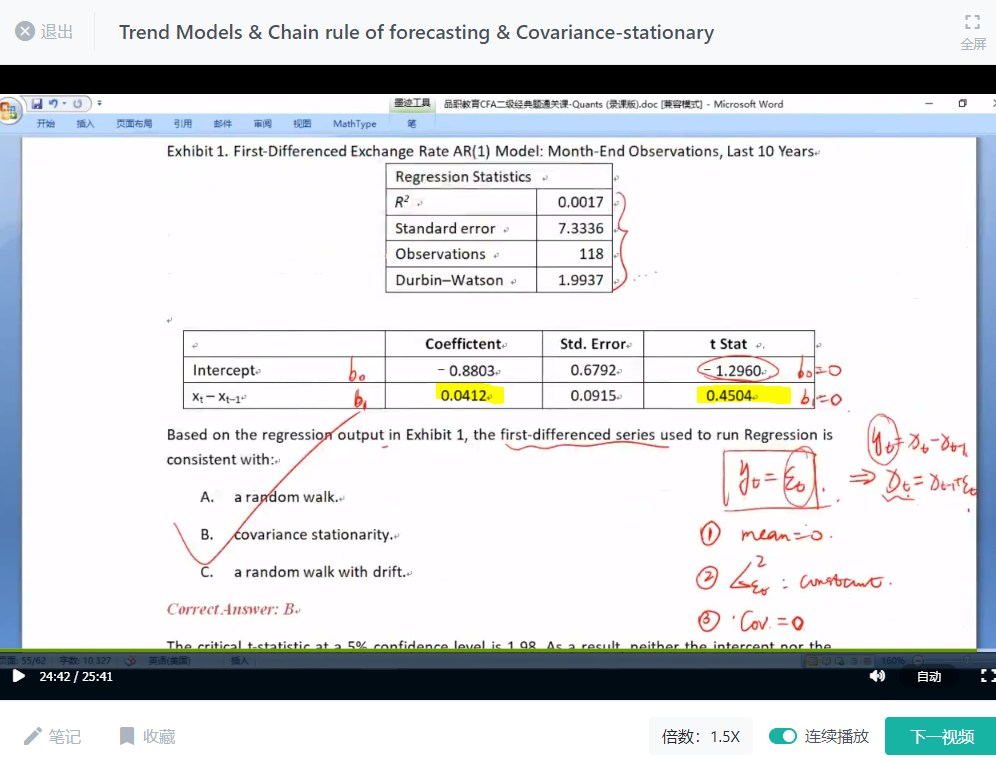

这道题的目的是考察covariance stationary的定义,即何老师讲解的方法。也可以用DF检验来检查是否是covariance stationary,如果题干给了类似的条件就可以这么做。

提问中呈现了一些问题:

1)DF检验的原假设就只是g=0,并不是b1=,1;

2)DF检验要看DF statistic,不能看t-statistic;

3)这道题表格中的t-statistic对应的检验是b1=0,并不是检验unit root的。所以也和DF test没关系;

4)只看t-statistics本身无法确定是否拒绝原假设。拒绝原假设要将|test statistic|和|critical value|进行对比,前者大才能拒绝。本题并没有给出DF critical value的信息。

5)如果题干中给出了p-value,可以通过看p-value是否小于significance level的方式来看是否拒绝原假设。本题也没有p-value相关信息。

6)协整针对的是一元/回归的方程(多元也可,但原版书主要针对一元)的Y变量和X变量都为时间序列数据,所以要对Y做一次DF test,X做一次DF test,看看这两个变量各自都有没有unit root,如果都有unit root,再看这两个变量是否协整,如果协整,才可以做这个一元回归方程。根据以上过程可以看出,是否协整不适用于这道题的背景。