老师好

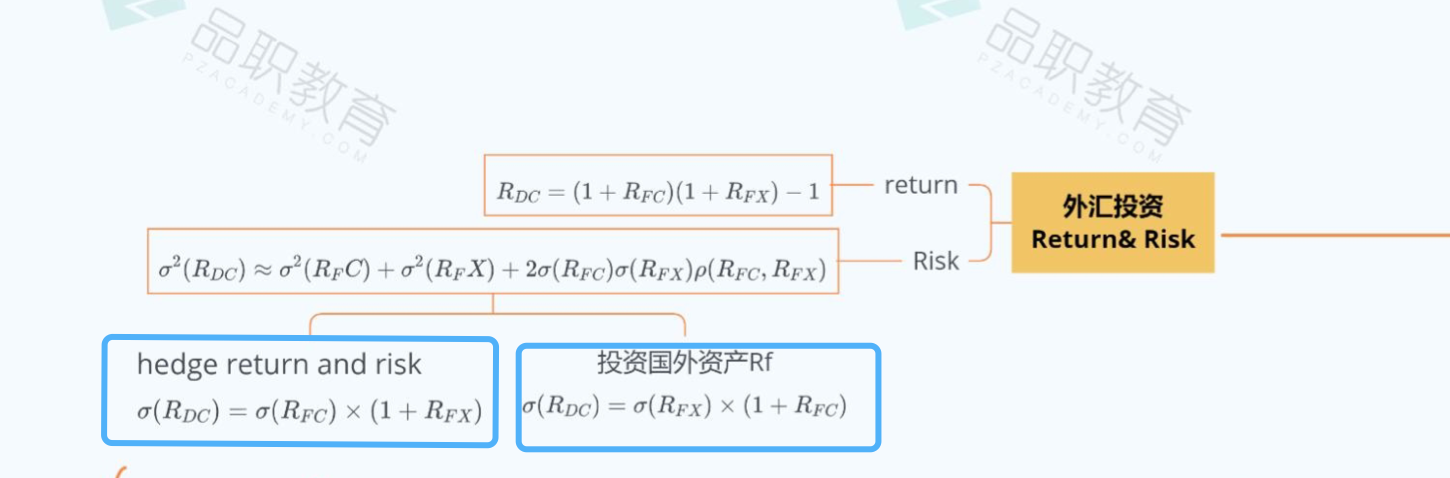

这两个公式我自己理解是,一个是hedged return and risk 另一个是unhedged return and risk。请问为什么unhedged return and risk叫作投资国外资产Rf呢? 我理解两者的区别就是一个是unhedged一个是hedged...

Hertz_品职助教 · 2021年11月09日

嗨,努力学习的PZer你好:

同学你好~

1. 我们先来想一下什么叫做hedge,hedge的话,指的是使用远期合约将未来的汇率确定为F,最终使得Rfx = F-S/S 是被确定下来的,此时σ(Rfx)就会等于0,因为你没有不确定性,没有波动了嘛

2. 因此如果σ(Rfx)=0,则是hedged 的情况;σ(Rfx)≠0的就是unhedged 的情况。

3. 从这个角度可以看到虽然投资的是无风险资产,但是汇率的波动仍然存在,σ(Rfx)并不等于0,所以是unhedged 的情况啦。

----------------------------------------------努力的时光都是限量版,加油!