老师,能否帮忙梳理一下model 1-4分别的basis point volatility和yield volatility都是啥?随时间是增加还是下降还是不变?各自如何理解?非常感谢!

DD仔_品职助教 · 2021年11月05日

嗨,爱思考的PZer你好:

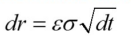

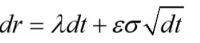

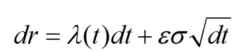

basis-point volatility=r*σ,yield volatility=σ

我们这些model衡量的是利率的变化量也就是dr,dr是由两部分构成的,1是随机扰动项,这一部分由volatility也就是σ决定,yield volatility在这几个model下都是不变的,只有model4 涉及到了basis-point volatility;2是drift也就是漂移项,代表的是一个整体的趋势,比如说股票市场,他是震荡上升的,那么上升也就是他的drift,这一项是由λ和dr决定的。

下面我们再来看具体的model:

model 1:没有drift,公式里只有随机扰动项,包含σ的这一项。

model 2:with drift,公式里由两部分,drift和随机扰动项,在这个模型里,drift这一项的λ不会随着时间变化而变化

H-L model:with time-dependent drift,也就是说他的drift这一项会随着时间的变化而变化,不同的时间λ数值不同,所有是用λ(t)来表示

model 3:with time-dependent volatility,这个比H-Lmodel更高级一些,不光λ会随着时间变化,就连后面的随机扰动项也考虑到了σ随着时间的变化而变化,由e^-α*t体现出来

model 4:lognormal,basis-point volatility=r*σ是随着根号下dt增加的,并且,dt可以认为进行调整,也就是人为设定步长,一天,一个月,n个月都ok

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!