开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

wawjbng · 2021年11月03日

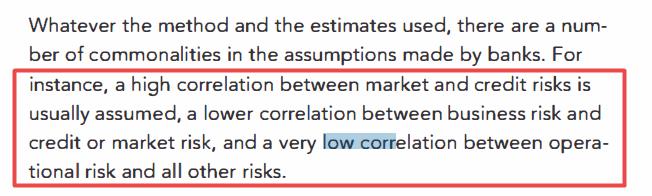

经典题有答案版40页,1.2A选项,老师说建模时假设操作风险和市场风险相关性为0。想问为啥不是1,巴塞尔不是在三大风险之间是假设为1的吗?

李坏_品职助教 · 2021年11月03日

嗨,从没放弃的小努力你好:

操作风险与市场风险变量的相关性通常是很低的,应该是假设correlation=0.

看一下原版书P230

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!