两个疑问点:

1.讲义Reading19 - Risks in Liability Driven里提到的例题:

一家公司通过发行non-callable fixed-rate bond加上一个swaption来模拟callable bond,问这家公司应该long还是short swaption?

思路:站在公司角度,issue callable bond,即公司有权利以特定价格提前赎回bond,所以是long position?发行的bond为公司的liability,用asset cover liability,所以asset端应该short swaption。

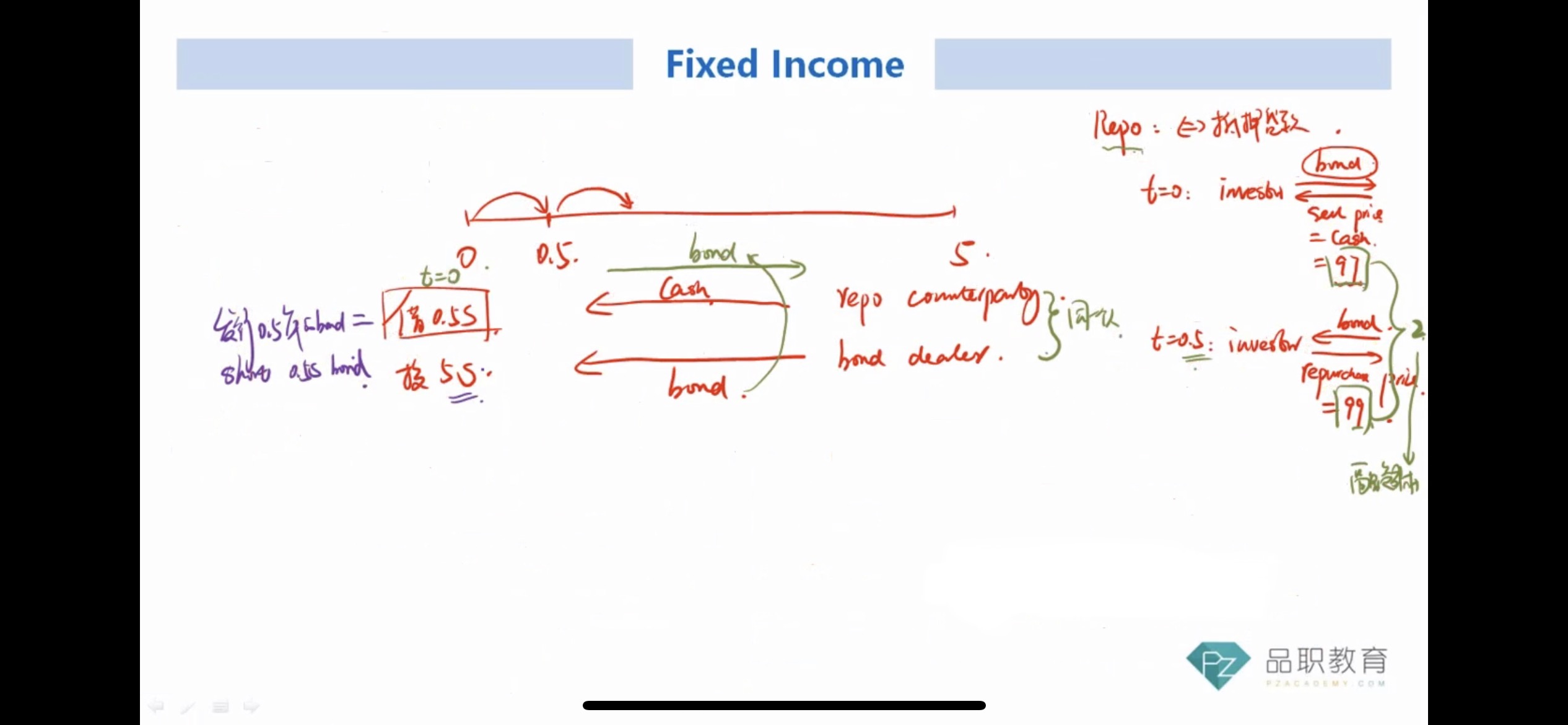

2.(如图所示)Reading20 - Strategies under assumptions of a stable yield curve在讲carry trade时提到intra-market的实操过程,用到repo:

除了向dealer借bond进行交易外,作为公司还可以issue bond (图中紫色部分:发行半年bond = short bond)。问题?为什么是short? 上面的例题 公司issue callable bond=long)

对于long还是short的position判断一直比较模糊,尤其加上call/put option之后更容易搞混了,请老师解疑一下谢谢