李坏_品职助教 · 2021年11月03日

嗨,从没放弃的小努力你好:

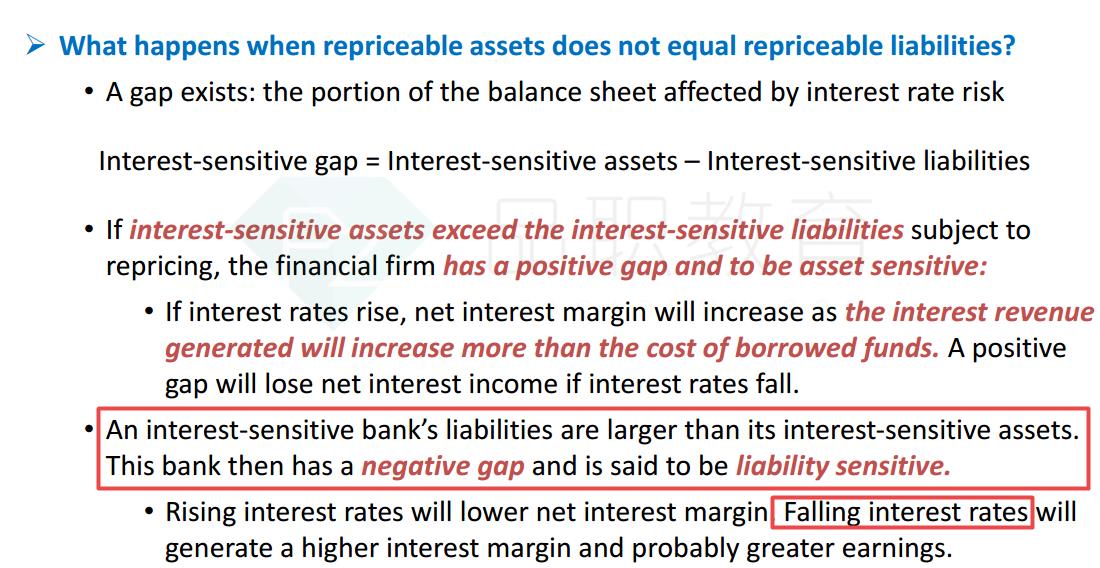

negative gap就是对于利率敏感的负债大于资产了。

这个时候如果利率下降,那么负债部分省掉了一大笔利息支出,而此时资产的利息收入虽然也降低,但是收入降低的幅度小于负债节省的现金流,所以总的来看是有正收益的。

参考讲义P309:

----------------------------------------------努力的时光都是限量版,加油!

面猪登🐷💰💄✈️ · 2021年11月04日

那为什么后面decrease asset increase liability ?而且和后面的久期管理的action 有什么区别?这两块好乱