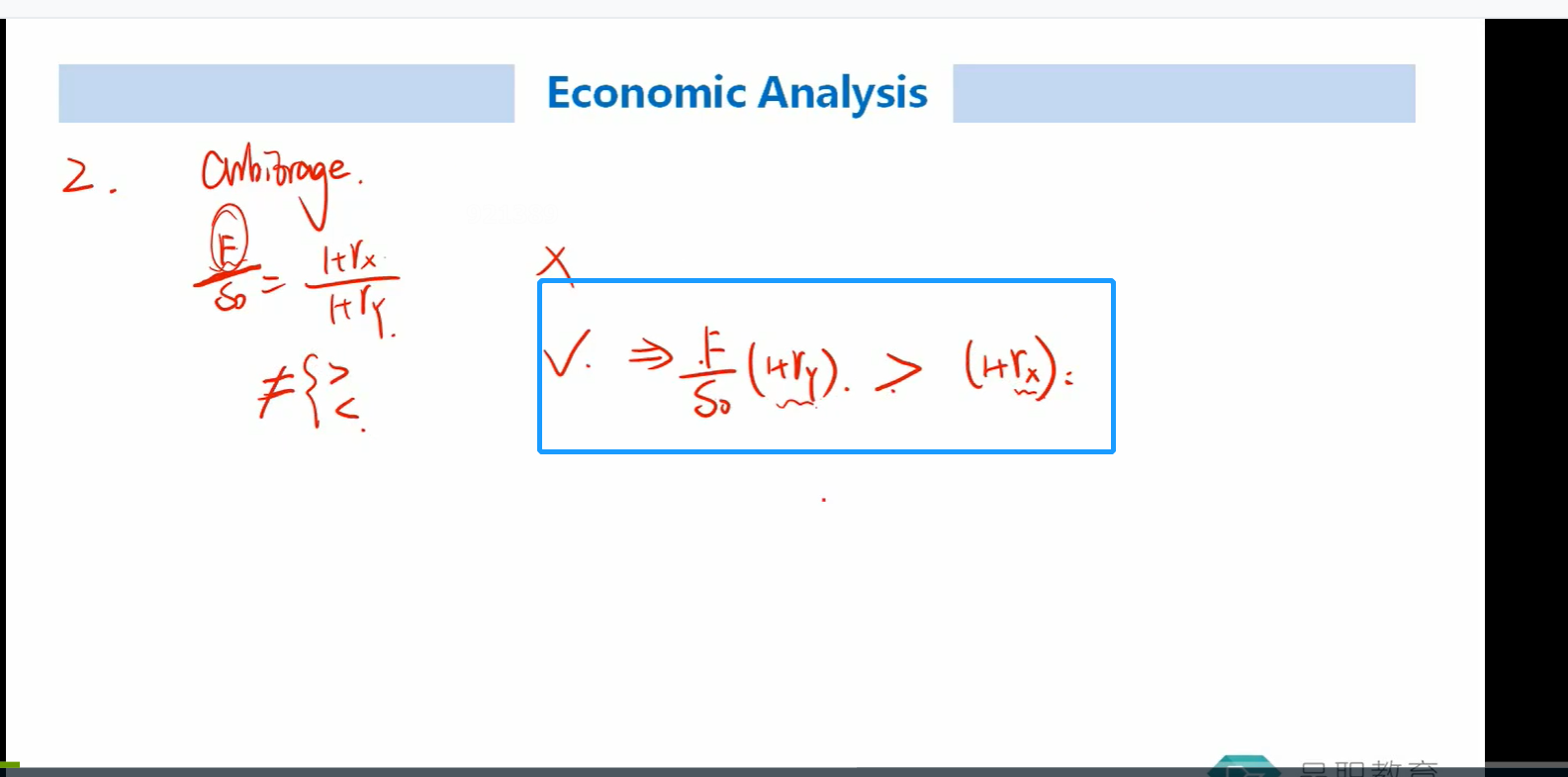

老师你好,课程中说到关于covered interest rate parity如果不成立时候可以有套利空间,那么判断要如何套利的时候应该把利率全部归边写,我不太明白为什么的如果等式左边F/So(1+Ry)大于1+Rx就可以说明X国的利率比较低呀?因为等式左边不是还有一个F/So的乘数,F/So(1+Ry)这个总的结果大于1+Rx为什么就可以判断出Rx比较低呢?

笛子_品职助教 · 2021年11月03日

嗨,爱思考的PZer你好:

我不太明白为什么的如果等式左边F/So(1+Ry)大于1+Rx就可以说明X国的利率比较低呀?

你的理解是正确的,不应该是利率比较低,应该是利息比较低,利息= 本金*利率。

X国本金相当于是1,Y国本金相当于是F/S0

因为等式左边不是还有一个F/So的乘数,F/So(1+Ry)这个总的结果大于1+Rx为什么就可以判断出Rx比较低呢?

不能判断RX低,只能判断X国的利息低,但是利率不一定会低。

其实老师这里说的思想是,比如X/Y 汇率表达式,要算套利利润,就转化成X标价的货币,然后比较哪边收的利息(不是利率)高。利息差(不是利率差)就是利润。

----------------------------------------------努力的时光都是限量版,加油!