如题

pzqa015 · 2021年11月05日

嗨,爱思考的PZer你好:

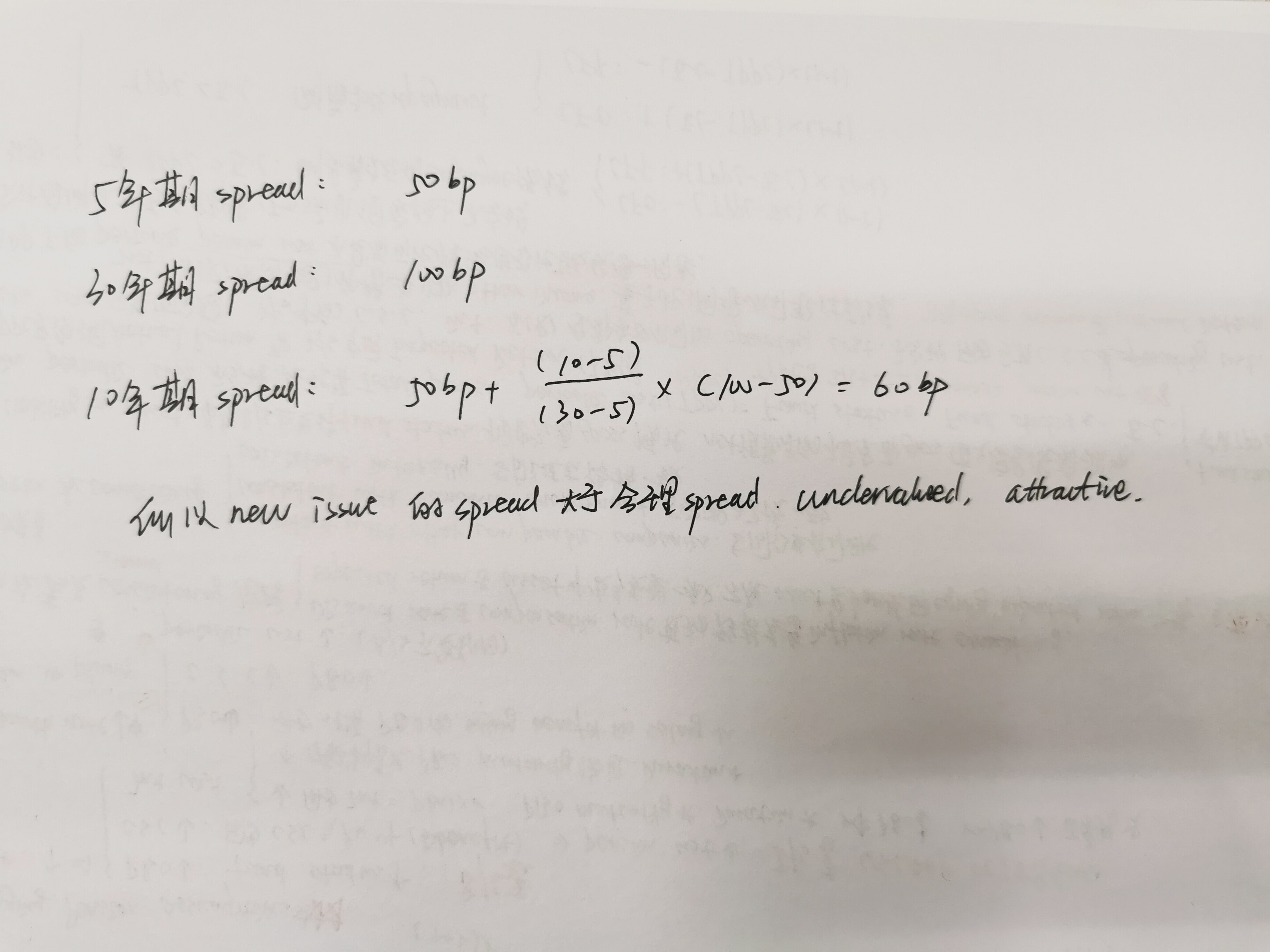

计算债券relative value或者spread,都用maturity插值。

构建duration neutral portfolio时,采用duration插值。

原理是这样的:

插值法是把收益率曲线上弯曲的线近似用直线来算,是“以直代曲”来算某点的利率的。收益率曲线上,横轴是Maturity,纵轴是Yield(Spread),如果用直线代替的话,也只会用到Maturity而不是Duration,duration本身就不在Yield-maturity这个关系里。所以,除了构建duration neutral portfolio,在计算与spread或Yield相关的插值,都要用maturity。

----------------------------------------------努力的时光都是限量版,加油!