老师你好,

基础班讲义里头,关于自己构建被动投资组合的三种方式中,为什么说optimization相比起benchmark是mean variance inefficient呢?所以基金经理很多时候不是最小化Rb-Rp的标准差,而是让p和b的标准差相等。这句话要怎么理解呢?(图示最后一段话)

谢谢老师

韩韩_品职助教 · 2021年11月03日

嗨,从没放弃的小努力你好:

同学你好,抱歉再次回复你~

因为我们现在构建组合的目标是与跟踪误差最小,而不是构建一个马科维茨有效前沿上的组合,所以该组合是mean-variance inefficient。

我们说mean–variance efficiency的组合是指相同风险下收益最高,相同收益下风险最小的组合(马科维茨有效前沿上),而做Optimization不是在构建这样的组合,所以它相比它的benchmark是inefficient。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

miaolu27 · 2021年11月05日

理解了,谢谢老师!~

伯恩_品职助教 · 2021年11月02日

嗨,努力学习的PZer你好:

谢谢老师,你的解释我看明白了。但我还有一点不太理解,optimization不是本身就等于MVO(mean-variance optimization)吗?——这个结论是在哪里,我想不起来了,可以给我截图一下吗?

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

miaolu27 · 2021年11月02日

原问题中我有截图讲义,我问的是最后一段话的理解。老师解释后我还是有点不明白,所以我这个评论里面的追问是我自己的理解,就是不知道我的理解错在哪里

伯恩_品职助教 · 2021年11月02日

嗨,从没放弃的小努力你好:

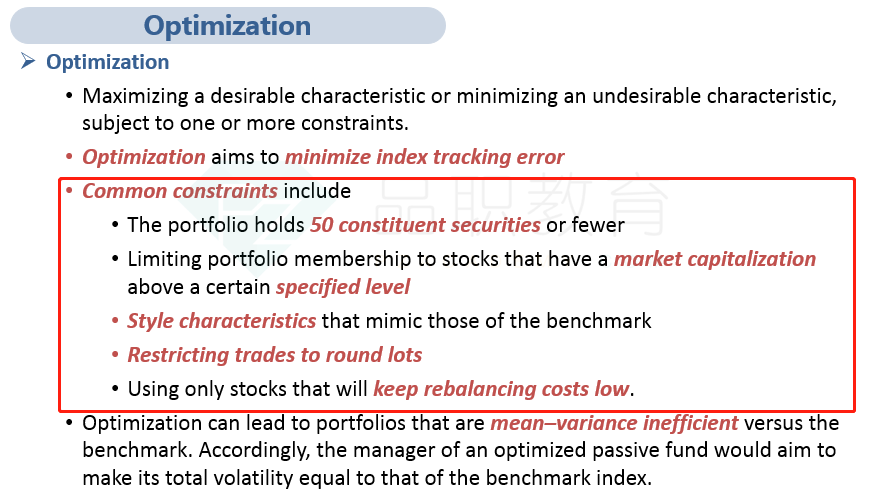

mean variance inefficient是因为会受到一些因素的阻碍,比如:

投资组合持有 50 只或更少的成分证券

将投资组合成员资格限制为市值高于特定水平的股票

模仿基准的风格特征

限制交易为为特点的交易手数(比如成交一般是一手100股,但是模拟下来是60股才能做到完成跟踪)

只使用能够保持再平衡成本低的股票。

就是因为optimization是mean variance inefficient,所以一味地减少总波动意义不大,效果也不理想,而且这个是被动投资,目标是跟踪benchmark,所以就是保持和benchmark一致。

----------------------------------------------加油吧,让我们一起遇见更好的自己!

miaolu27 · 2021年11月02日

谢谢老师,你的解释我看明白了。但我还有一点不太理解,optimization不是本身就等于MVO(mean-variance optimization)吗?那MVO的策略为什么不是mean-variance efficient的呢?