嗨,爱思考的PZer你好:

请按照下面的思路来理解。

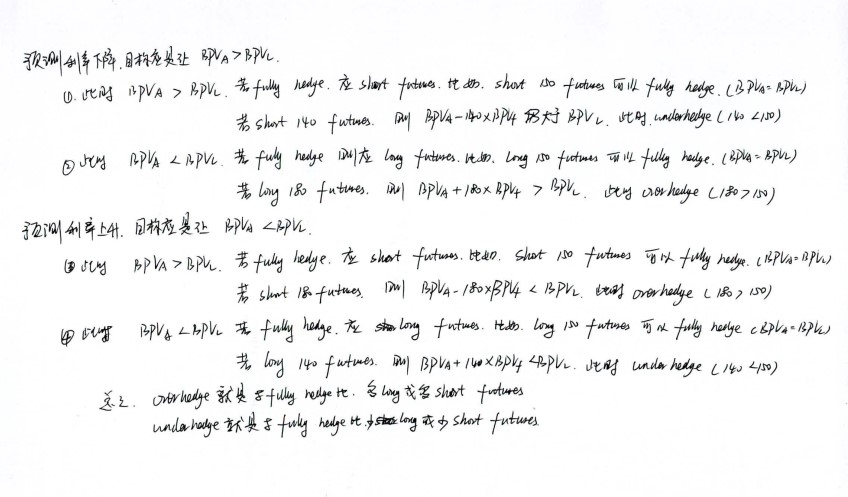

第一步:判断期初的资产BPV与负债BPV的大小,这道题期初的资产BPV是大于负债BPV的。

第二步:决定如果fully hedge,应该怎么做,用多少份futures。这道题需要short futures,fully hedge时short 328份futures。

第三步:加入基金经理的判断,针对这到题,如果基金经理认为未来利率会下降,那么资产与负债的value都会变大(而不是你说的资产的BPV与负债的BPV都会变大),最好的情况是资产value上涨的比负债value上涨的多,如何来实现呢,应该让short futures后的portfolio BPV仍然大于负债BPV,此时面对利率下降同样幅度,资产端value上涨程度会大于负债value的上涨程度,那么此时,应该short更少的futures(<328)(极端情况,一是不做任何处理,资产BPV大于负债BPV,利率下降带来的好处最大;二是short 328份futures,资产BPV=负债BPV,利率下降资产value与负债value上涨程度一样,这样不好);如果基金经理认为未来利率会上涨,那么资产与负债的value都会减少,最好的情况是资产value下降的少,负债value下降的多,如何能实现呢,就是要让资产BPV小于负债BPV,那么需要short比328份更多的futures。

这类题的不同情况可以总结成下图

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!