嗨,爱思考的PZer你好:

1.在carry trade 那里的inter market carry trade, 不是多条yield curve么?为啥这里说是一条呀?

------------------

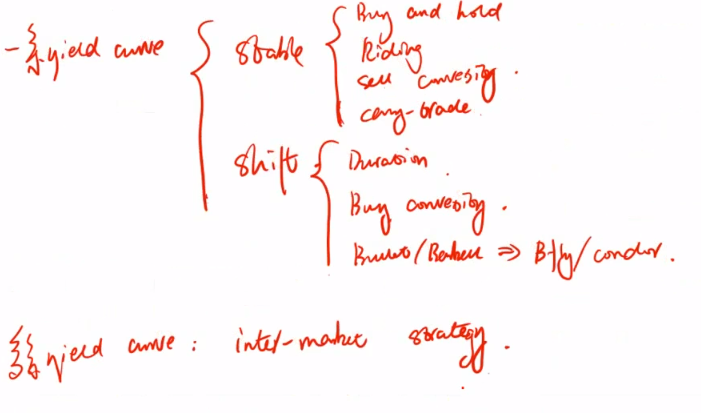

你的图片里一条收益率曲线对应的是上面大括号里的策略,都是intramarket的策略,就是预期stable下的策略以及预期shift下的策略。下面的intermarket 策略是多条收益率曲线,intermarket不可能是一条收益率曲线。

2.在inter market carry trade 里,找most attractive trade, 要满足的三个条件 currency netural, duration neutral, max return. 这里是在各自市场里currency netural。 那在 INTER MARKET STRATEGY 里面也是不同货币各自LONG SHORT 做到currency netural 么?

----------------

intermarket strategy在不同市场不在currency neutral了,要承担汇率风险,总收益是RDC=RFC+RFX那个公式,RFX可以有两种形式,hedged和unhedged,具体是否hedge要比较基金经理的预期和covered interest parity下的RFX。

3.3.INTER MARKET STRATEGY, duration netural时,增加或者减少的头寸也是各自的货币么?

--------------------

普通的intermarket strategy不再必须duration neutral了,可以承担duration exposure,这里的duration neutral不涉及增加或减少头寸,而是选择借与贷的期限,如果期限匹配,duration neutral,否则,duration exposure。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!