老师您好,

我在做衍生品课后题的习题,Reading 37 第一题。

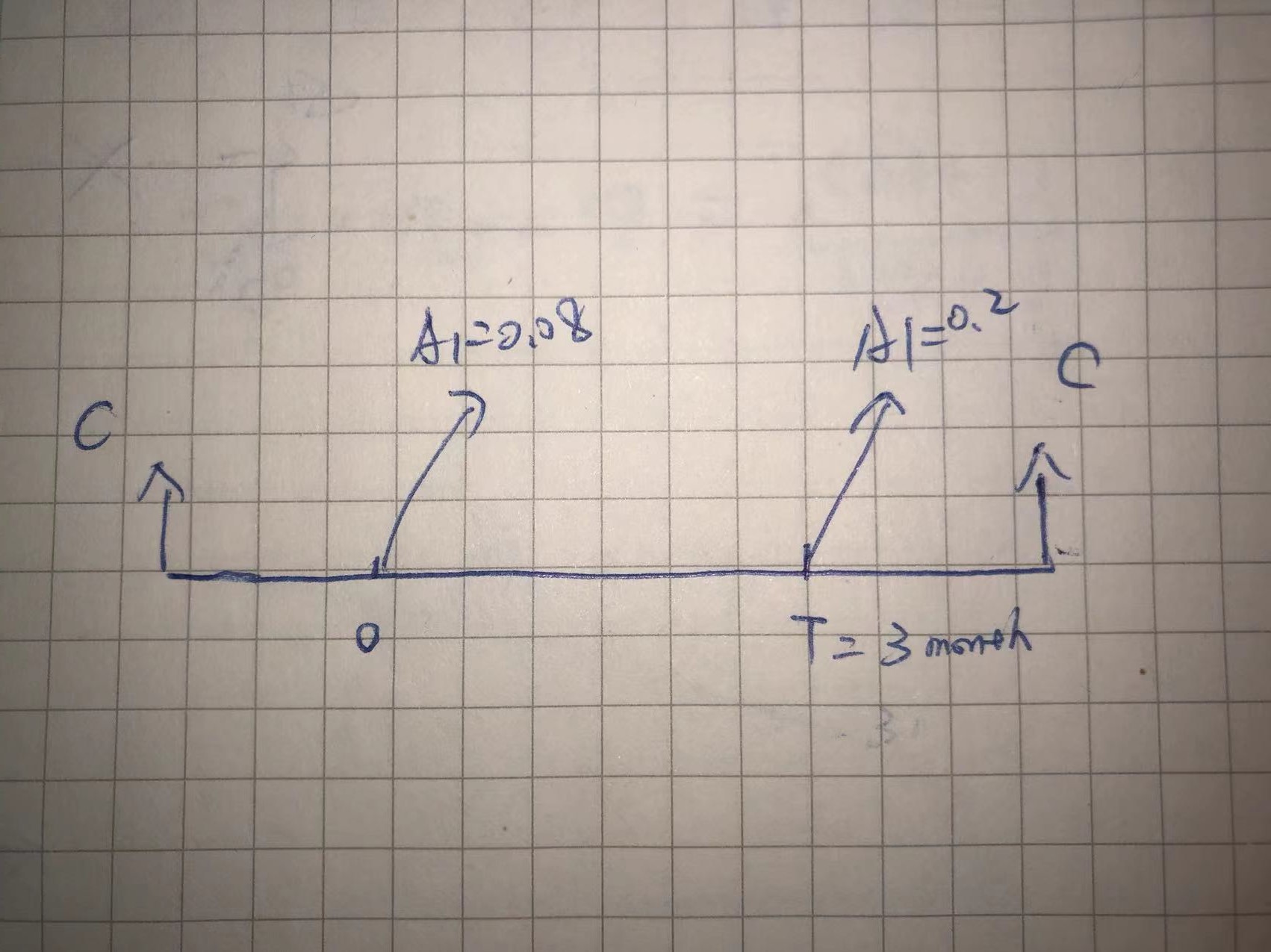

1, underlying bond里面的AI since last coupon payment 0.08 和 AI at futures contract expiration 0.2我没有明白是什么意思。 老师您能画一个图吗, 类似讲解这道题时候的图。

2, 这道题, 我的解题方法是, 用 112+0.08-0.2 = 111.88。 我的思考是, 0.08是上次一分红以后, 现在bond 持有期间按比例的AI, 所以加上。 0.2是到期时候的分红, 类似于Dividend,我应该减去。 我觉得我的思考出错。但是结果算出来,

112+0.08-0.2 = 111.88

125x0.9=112.5, 112.5/ (1+0.3%) 的0.25次方 = 112.415

112.415 - 111.88 = 0.535

我就把答案选对了。

请老师指正。 谢谢 : )