老师您好

关于12345的理解

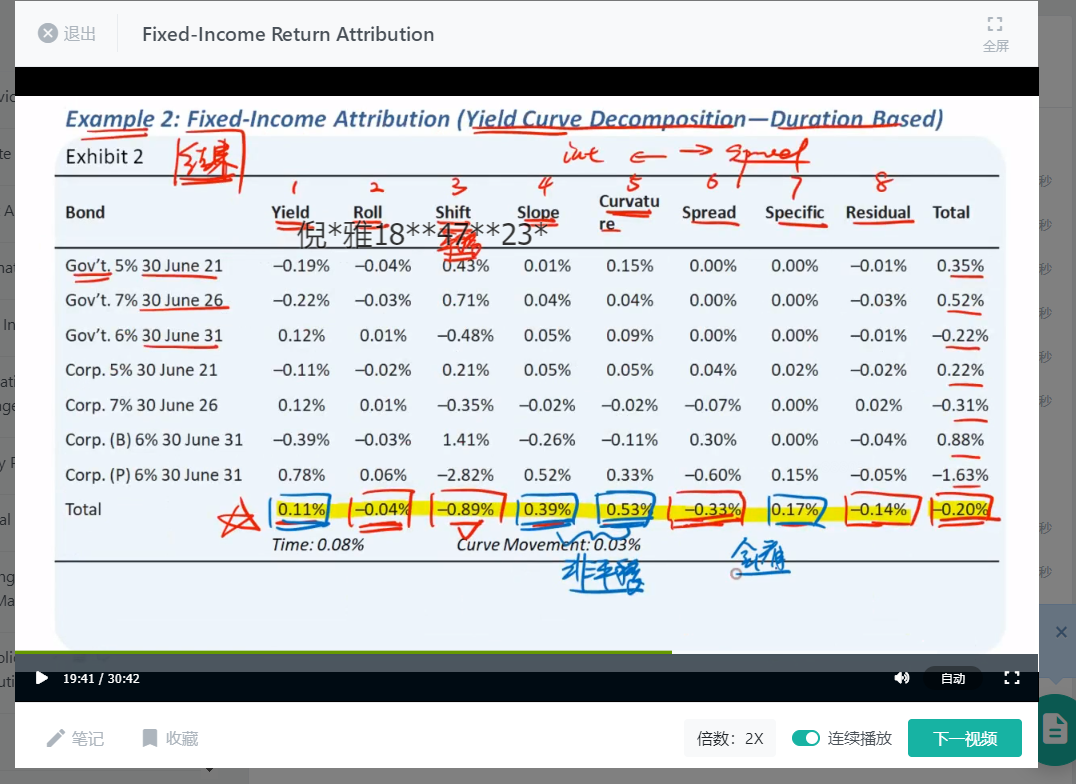

1是什么?是什么导致1会有contribution,我一直以为1是产生2的本质,就是收益率曲线不懂,只要时间过去就有roll down return。但是1跟2明显是不同步的呢

吴昊_品职助教 · 2021年10月29日

嗨,从没放弃的小努力你好:

原版书例题中解释到:Yield是由于portfolio相比benchmark重仓了公司债和长期债造成的。而Roll是由于组合重仓了长期债造成的。两者的区别在于一个考虑了公司债,另一个没有。考虑公司债也就是考虑了credit spread,即yield中包含了credit spread而roll中没有。

由P122表格可知portfolio重仓了公司债,说明基金经理认为将来spread会下降,预期公司债的信用风险会下降才会重仓公司债。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!