开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

Danlei · 2021年10月29日

NO.PZ2020011303000060

问题如下:

If there are 400 simulations on the loss (gain) from an investment, how is expected shortfall with a 99% confidence level calculated?

解释:

It is the average of the four worst losses.

DD仔_品职助教 · 2021年10月29日

嗨,爱思考的PZer你好:

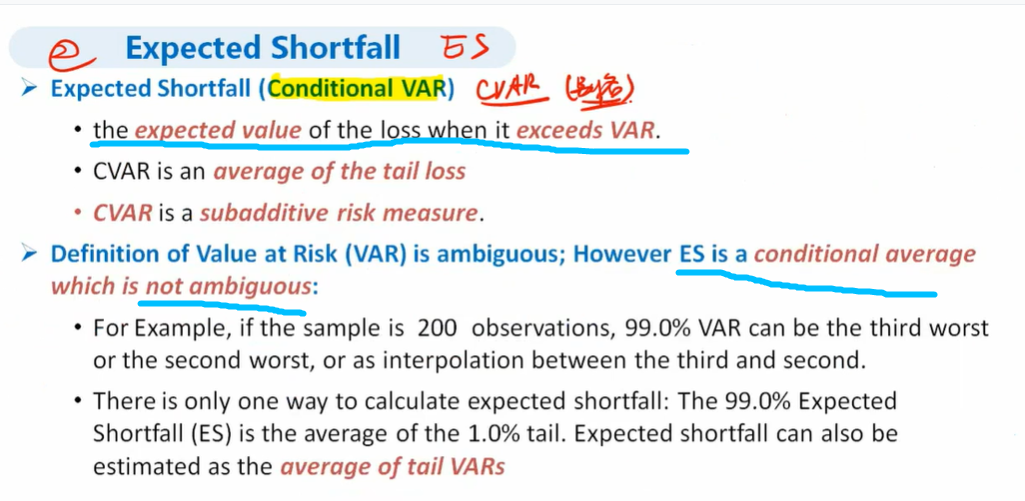

ES的定义无论是一级还是二级都很固定,就是尾部数据取平均,这里有400个数据,99%,尾部数据是1%,占4个所以是尾部数据取平均。如下图:

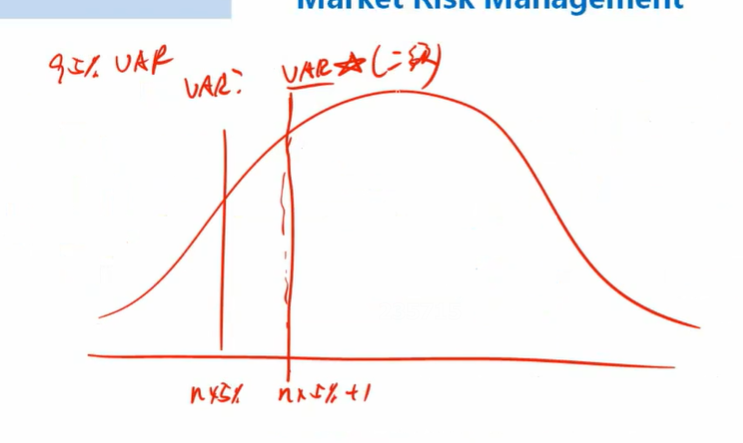

而我们的VaR的定义是很模糊的,在一级里,我们定义99%VaR取得是n*1%这个数据,而二级定义的是n*1%+1这个数据。如下图,以95%举例:

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

NO.PZ2020011303000060问题如下If there are 400 simulations on the loss (gain) from investment, how is expecteshortfall with a 99% confinlevel calculate 如果对一项投资的损失(收益)有 400 次模拟,99%的ES是多少?It is the average of the four worst losses. 尾部4个损失取平均 基础讲义何处有此公式?