嗨,从没放弃的小努力你好:

1

首先,参考题干第一段的关键字 "distributing its income to creditors and bondholders"

这几个字明确了考点和计算的方法,即 claims valuation approach

这个方法是对归属股东或债权人的现金流进行折现得到各自的价值,然后再加总得到公司的价值

2

计算期初的 equity value,就要对归属股东的未来现金流 CFE 进行折现

根据公式 CFE=NI+Dep.-principal payment,公司获得的现金流减掉债权人获得的现金流,剩余的就是股东的现金流。题目中的 debt repayment 那一行就是指的归还债券人的现金部分

以第一年为例,第一年的 principal payment 是 14,357,CFE1=NI+Dep.-principal payment=11,899+40,000-14,357=37,542。同样方法计算出后面几年的 CFE,再折现到 0 时刻

3

这道题里面提供的 Dividend,和用归属股东的现金流“NI+DEP-Principal Payment”,算出来的结果一样,可以理解为是巧合,也可以理解为是题目「简化」的结果

题干中有交代 "distributing its income to creditors and bondholders",相当于说未来不会再有借债和留存收益,所以所有的现金流都归属于股东和债权人

其实这道课后题是改编原版书正文的例题,参考 P60 的 table 30。在例题中,有两句话很关键,是简化了题目背景

因为公司有五年的寿命,它不需要借款或为未来保留收益,所有的现金流都将分配给债券持有人和股东 "Because the Granite Corporation has a five- year life, it does not need to borrow or retain earnings for the future, and all cash flows will be distributed to bondholders and stockholders."

此外,在支付了所有的运营成本、利息支出和税收后,股东将在每年收到所有剩余的现金流,通过现金股息或股票回购的形式 "Furthermore, after all operating costs, interest expenses, and taxes are paid, stockholders will receive all remaining cash flows each year as a cash dividend or share repurchase"

4

平时做题时,归属股东的现金流,还是需要使用公式 “NI+DEP-Principal Payment” 计算

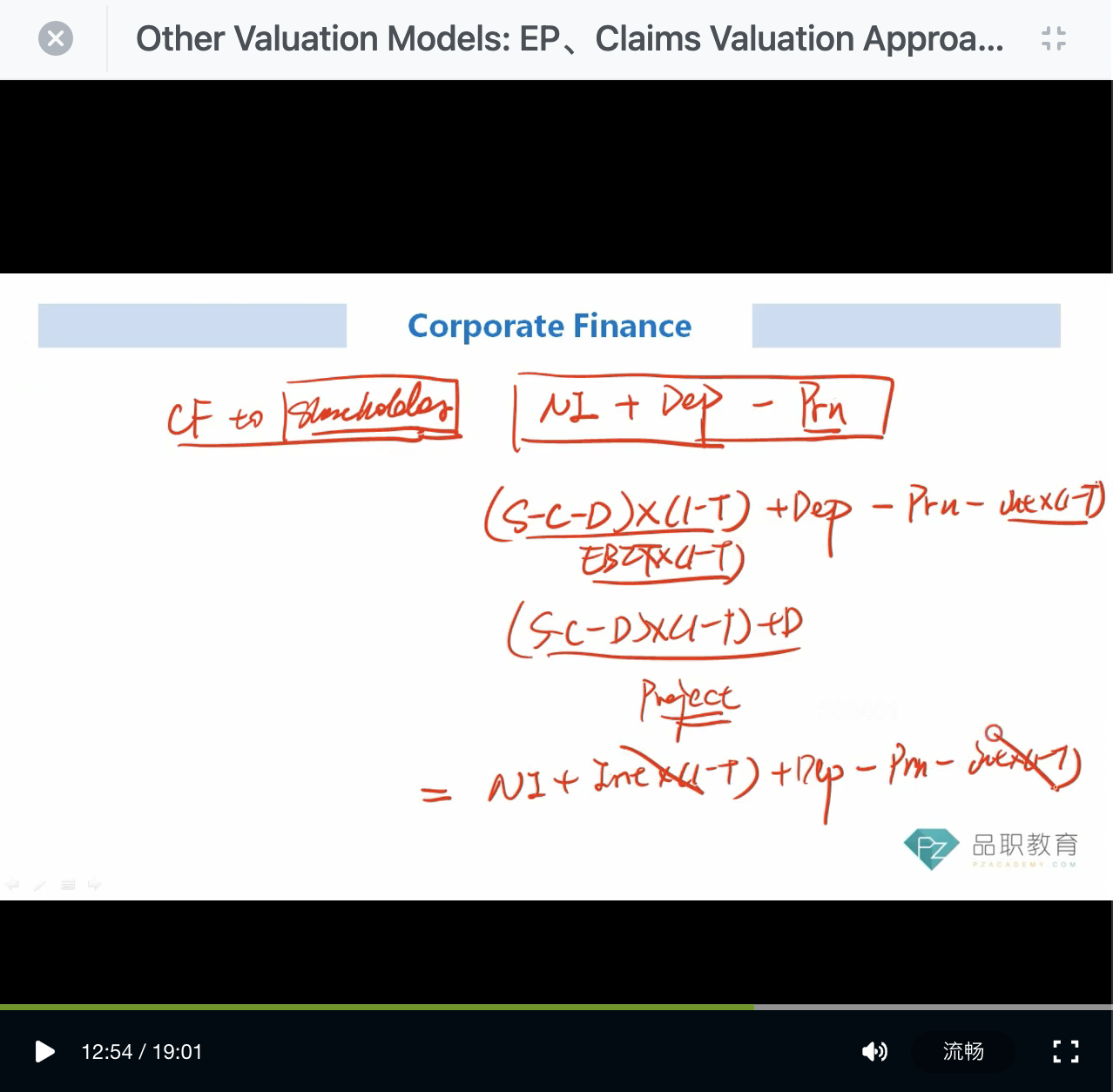

其实这个公式,是推导之后的结果,推导过程请见下图

5

这道题考查的是公司理财科目中的 claims valuation approach,归属股东的现金流,并不是权益科目中的自由现金流 FCFF 或者 FCFE

公司理财科目中,介绍了其他估值方法,这部分知识点其实和权益科目有一些交叉。我的个人偏见是,其他估值方法(EP、EI、RI、CV 等)不敢说绝对不会考,但是考查的概率很小

因为 2022 的考纲,已经在公司理财科目中删除了这个知识点。我理解协会想传达的趋势是,如果一个知识点出现在不同的学科,尽量只在主要介绍该知识点的学科中考查

----------------------------------------------

努力的时光都是限量版,加油!