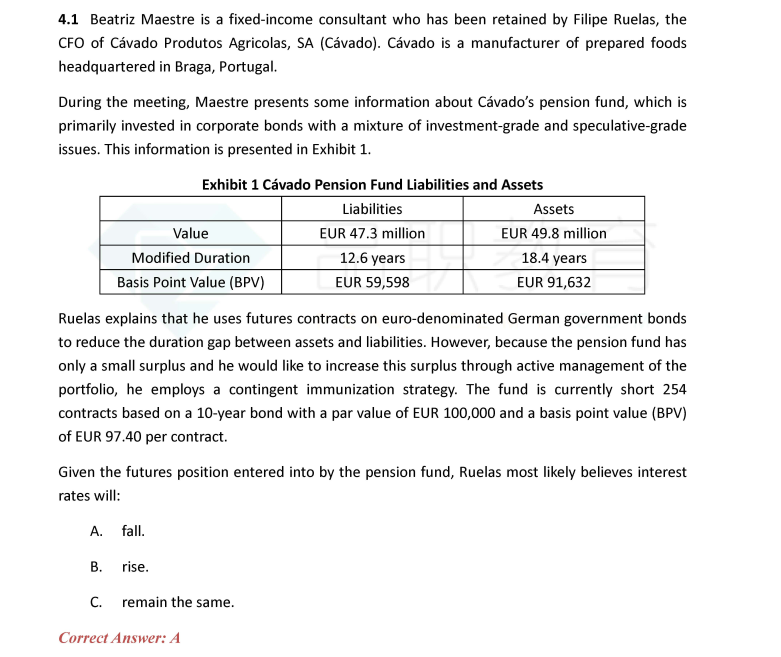

算出来full hedge需要short around 329份 contract,题目中只short了254份,所以是underhedged。但是基础班何老师讲的是认为未来利益上升,需要降低duration,应该underhedged,但是这个题目是underhedged,为什么是认为利率下降呢?

pzqa015 · 2021年10月28日

嗨,从没放弃的小努力你好:

现在asset BPV(91632)>liab BPV(58598),做免疫的目的是让asset BPV=liab BPV,为了达到免疫条件,要通过short futures降低asset BPV,让二者相等时是fully hedge,所以,纠正一下的说法,short futures不是为了对冲未来利率上升,而是为了让资产与负债的BPV相等。现在short futures的份数比二者相等时的份数少了,结果就是short futures后资产BPV仍然大于负债BPV,这就说明你判断未来利率是下降的,因为利率下降,资产与负债的value都上升,由于资产BPV大于负债BPV,所以资产value上升的多。这才是active management 的目的。

----------------------------------------------

加油吧,让我们一起遇见更好的自己!

水 · 2021年10月28日

那就是经典题这种的情况,是要从您说的这种思路思考问题。对吧? 老师,那基础班何老师讲的是认为未来利益上升,需要降低duration,应该underhedged。这种适用于什么情况呢?考试的时候如果是考的这个知识点一般是哪种题目类型啊?